İlan

Geçen yıl bir noktada, 300 aralığında kredi notum vardı. Bu korkunçun ötesinde. İflas ettiyseniz beklediğiniz bir puan. Kabul etmekten korkmuyorum, çünkü yaklaşık altı ay içinde bu puanı neredeyse 700'e çıkardım.

Kredi puanınızı yükseltme Teknolojiyi Kullanarak Kredi Puanınızı Arttırma ve İzlemeKredi puanınızın finansal yaşamınız üzerinde büyük etkisi olabilir. Nasıl hesaplandığını ve nasıl geliştirebileceğinizi açıklıyoruz. Daha fazla oku karmaşık, kıvrımlı bir süreç olmak zorunda değildir. Sadece birkaç basit davranış ve işlemle kredi puanınızı sadece birkaç ay içinde hızlı bir şekilde artırabilirsiniz. Bunu bu altı adımla yaptım, siz de yapabilirsiniz.

Bu kılavuz, kredi bürolarından ve saygın kredi kurumlarından gelen bilgiler içermektedir, bu nedenle çevrimiçi olarak herhangi bir forumda veya küçük blogda bulabileceğiniz her şeyden daha güvenilirdir. Puanınızı nasıl artıracağınızı öğrenmenin yanı sıra, size yardımcı olabilecek birçok kaynak bulacaksınız. Şimdi bu kredi puanını yükseltmeye başlayalım!

1. Kredi Kullanımınızı Anlayın

Kredi puanınızdaki en önemli faktör kredi kullanımı olarak adlandırılan bir faktördür.

Kulağa karmaşık geliyor, ama değil.

Kredi kullanımı, kullanılabilir krediniz (tüm kredi limitleriniz) ile toplam kullanılan krediniz (tüm kredi bakiyeleriniz) arasındaki orandır. Bakiyelerinizi kredi limitlerinize böldüğünüzde ve% 100 ile çarptığınızda,% 30'un altında bir sayı ile sonuçlanmalısınız. Bu, “sağlıklı” bir kredi kullanımını temsil eder. Ayrıca çok yüksek bir kredi puanına yol açar.

En büyük kredi raporlama ajanslarından biri olan Experian, bunu şöyle açıklıyor:

… Kredi puanlarındaki en önemli faktörlerden biri bakiyelerinizin kredi limitlerinize ne kadar yakın olduğudur. Kredi puanları, genel bakiye / limit oranınızı veya kullanım oranınızı hesaplamak için döner hesaplarınızdaki limitleri ve bakiyeleri toplar. Kullanım oranınız ne kadar yüksek olursa, puanlarınız üzerindeki olumsuz etki o kadar büyük olur.

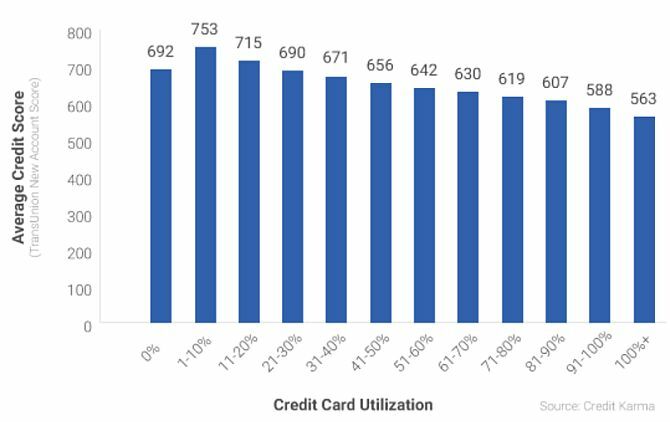

Muhtemelen puanınızı anında artırmanın hızlı bir yolunun sadece her kredi kartını ödemek ve asla kullanmamak olduğunu düşünüyorsunuz, değil mi? Bu aslında yanlış. İster inanın ister inanmayın,% 0 kullanımı aslında kötü bir şeydir.

2016 yılında, Credit Karma Credit Karma ile Anında Ücretsiz Kredi Puanınızı Öğrenin Daha fazla oku 15 milyon üyesinin kullanım oranlarına göre kredi puanlarını gözden geçirdi ve çok ilginç bir örüntü keşfetti.

% 0 kredi kullanımı olan kişiler aslında% 1-20 kullanım oranından daha kötü kredi notuna sahipti.

Ne anlama geliyor? Bu demektir Bir kredi puanı oluşturmak için kullanmadığınız bol miktarda krediniz olmalıdır, ancak bu toplam sınırın% 1 ila% 20'sini kullanmaya çalışmalısınız.

Bu makaledeki geri kalan işlemlerin durumunuza ve geçerli kullanım oranınıza göre ayarlanması gerekir. Hiç kimse aynı durumdan başlamıyor. Örneğin:

- Her biri 4.000 dolarlık bir limite sahip beş kredi kartını maksimize ettiyseniz,% 100 kullanıyorsunuz demektir.

- Belki 500 $ limiti olan tek bir kredi kartınız var ve bunu her ay 300 $ değerinde yiyecek satın almak için kullanıyorsunuz. Tam olarak ödeseniz bile, kredi bürosunun verilerini çekmesine bağlı olarak kullanımınız% 0 ila% 60 arasında değişebilir.

- Belki mevcut kredinizin yalnızca% 20'sini kullanıyorsunuz, ancak bazen öğrenci kredinizi veya ev kredisi ödemeleri En İyi Online Mortgage Hesaplayıcıları ve Nasıl KullanılırUzun vadede bir ipoteğin size ne kadara mal olacağını bulmak zor olabilir, ancak bu hesap makineleri ne kadar bilgiye sahip olursanız olun bunu kolaylaştırır. Daha fazla oku . Durumunuz tamamen farklı eylemler gerektirir.

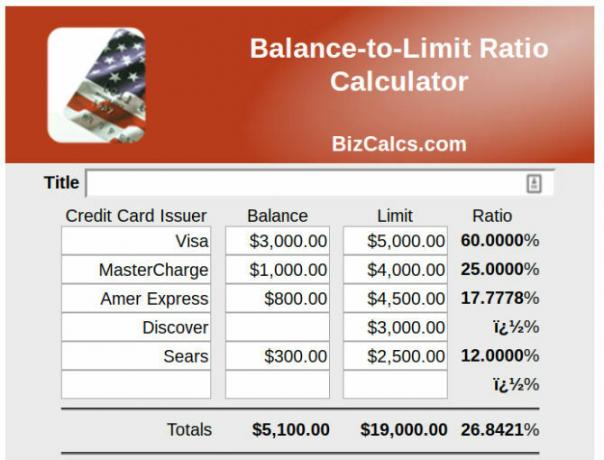

Bu işleme devam etmeden önce bu işleme başlamanın en iyi yolu, kredi kullanımınızı belirleyin. Tüm kredi kartı ve kredi bakiyelerinizi toplayabilir, bu hesaplardaki maksimum limit bakiyesine bölebilir ve% 100 ile çarpabilirsiniz. Veya aşağıdaki araçlardan birini kullanabilirsiniz.

Kredi Kullanım Yardımı

Kredi kullanımınızı kendiniz anlamaya çalışmayın. Hesaplamanıza yardımcı olacak birçok kaynak var.

- BizCalcs.com, bir ürün yelpazesine ev sahipliği yapan bir sitedir. kişisel finans hesap makineleri Harcamalarınızı Yönetmek İçin En İyi Kişisel Finans ve Bütçe HesaplayıcılarıMali durumunuzu düzene koymak zor olabilir, ancak doğru rakamlara sahip olmak bunu çok daha kolay hale getirir. Mali durumunuz ne olursa olsun, ihtiyacınız olan hesap makinelerine sahibiz. Daha fazla oku mali kararlar ve bütçeleme konusunda size yardımcı olmak için. İşte bu kullanımı kolay bulacaksınız kredi kullanım hesaplayıcısı. Tüm bakiyelerinizi ve kredi limitlerinizi yazın ve gerisini hesap makinesinin yapmasına izin verin.

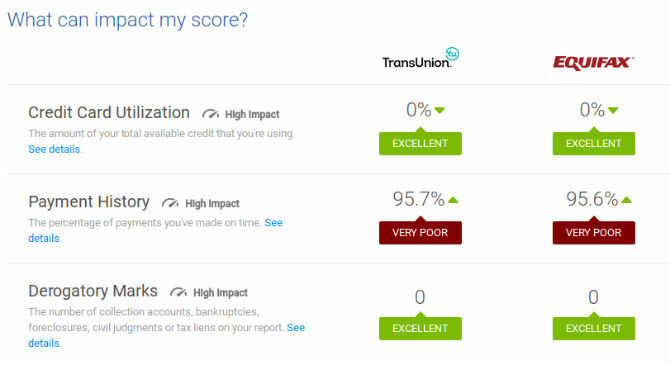

- Credit Karma kredi durumunuzu izlemek söz konusu olduğunda bir favori. Site sadece genel kredi puanınızı göstermekle kalmaz, aynı zamanda genel kredi kullanımınızı doğrudan kredi raporunuzdan çıkarır. Manuel hesaplama gerekmez!

Tabii ki, kredi kullanımı ile başa çıkmak için yeterince basit basit bir e-tablo Finanslarınızı Yönetmek için 15 Excel Elektronik Tablo ŞablonuHer zaman finansal sağlığınızı takip edin. Bu ücretsiz Excel elektronik tablo şablonları paranızı yönetmek için ihtiyacınız olan araçlardır. Daha fazla oku ve biraz zaman. Kredinizle nerede durduğunuzu anlamaya zaman ayırmak, krediyi düzene sokmak için kritik bir ilk adımdır.

2. Borçlularınızla Uzlaşın

Kredi puanımın 300'lere düşmesine izin vermek korkunç bir fikir gibi görünebilirdi, ama bir planım vardı. Sorun şuydu ki skor tankımı geliştirmem için çalışmaya başlayabildim. Durumumu açıklayayım ve kendi durumunuzu daha iyi anlamanıza yardımcı olabilir.

Kombinasyonu ile birkaç kredi kartına fazla harcama Bu 10 Harika Sitelerle En İyi Kredi Kartı Fırsatlarını Online Bulunİster kayıt bonusu, nakit para, ödül programları veya sadakat indirimleri arıyor olun, biz de size yardımcı oluyoruz. En iyi kredi kartı fırsatlarını bulmanıza yardımcı olacak 10 site. Daha fazla oku üniversitede ve ailemizde mezun olduktan yaklaşık on yıl sonra büyük bir tıbbi krizle karşılaşırken, aşağıdaki durumla karşılaştık:

- 100.000 $ kullanılabilir kredi ve 30.000 $ döner bakiyeler,% 30 kullanımı;

- Her ay 1.200 dolara yaklaşan tedaviler için tıbbi ödemelerin artırılması;

- Mevcut tıbbi mali yüke eklenen sırt cerrahisi;

- Hepsi için ödeme yapmanın yolu yok.

Dosya iflası yerine üç iş yapacak türden biri olduğum için, asgari Tüm kredi kartlarımızda bakiye ve tüm normal ev faturalarını zamanında ödeme, ancak hastane. Geriye yeterli para kalmadı.

Böyle bir senaryo sadece çok uzun süre çalışır ve bir noktada geri dönüşü olmayan bir noktaya varacaksınız ve biz de başardık. Bir şey bul veya iflas et. Her iki durumda da, 800'e yakın prim kredi notum tehlikede idi.

Biraz araştırma yaptıktan sonra, keşfettiklerim burada. Tıbbi masraflar gibi geçerli bir nedeniniz varsa, alacaklılarla bir anlaşma müzakere edebilirsiniz. Böylece aramaya başladım.

İş kaybı, ailede ölüm veya gelirinizde muazzam bir düşüş yaşamanın başka bir nedeni gibi diğer nedenler de bir çözümü haklı kılacaktır.

Ayrıca büyük bir toplu paraya ihtiyacınız olacak. Alternatifiniz yoksa 401 (k) emeklilik planınızdan borç almak bir seçenektir. Gerçek bir kredi sayılmaz, bu nedenle kredi raporunuzda görünmez. Plan bakiyenizin% 50'sine kadar para ödünç veremezsiniz. Ancak, bu rotayı kullanmadan önce, varlıklı bir aile üyesinin size kredi vermeyi düşünüp düşünemeyeceğini görün, çünkü emeklilik tasarruflarınıza dalmak uzun vadede felaket olabilir.

Ne kadara ihtiyacınız olacak? Müzakere becerilerinize bağlı olarak, kredi kartı bakiyesinin% 40 ila% 60'ı arasında bir yere yerleşebilirsiniz.

Müzakere sürecinden nasıl geçeceğiniz aşağıda açıklanmıştır:

- Her alacaklıya borcunuzun yüzde kaçını borçlu olduğunuzu hesaplayın. Götürü miktarınızı bu yüzdeleri kullanarak alacaklılar arasında bölün. Müzakere ederken her bir alacaklı için bu tutardan fazlasını sunamazsınız.

- Kredi kartlarınızı altı aydan fazla ödemeyi durdurun. Diğer tüm faturaları zamanında ödeyin. Kredi puanınız düşecektir. Sorun değil.

- Altı ay sonra, alacaklıları arayın ve alacaklılarınıza dağıtmak için götürü bir paranız olduğunu açıklayın ve onlara bakiyenin% 30'unu teklif edin. Onlar alay ve hayır derler. Onlara teşekkür edin ve telefonu kapatın. Bir ay bekleyin ve tekrar arayın.

- Size daha düşük ödeme planları sunacaklar. Size dava açmakla tehdit edecekler. Sadece paranız olmadığını, sadece tüm alacaklılara dağıtmak, almak veya bırakmak için bir toplu tutar olduğunu söyleyin. % 40'a hayır diyorlarsa telefonu kapatın ve bir ay sonra tekrar arayın. Onların melodisi zamanla değişecek.

- Sonunda, onlar ya da siz dengenin% 40 ila% 60'ı arasında bir şey sunacaksınız. Açgözlü olma. Uzlaşma sözleşmesini yazılı olarak göndermek için ne kadar az ödeme yapabileceğinizi sorun. Aldıktan sonra, geri kalanını ödeyin.

- Unutmayın ki, yerleşimin yazdığınız kısmı için gelir vergisi ödemeniz gerekir.

Neden Yerleşmelisiniz?

Çünkü zaten tüm kredi kartlarınızda neredeyse maksimum borcunuz varsa, aşağıdaki ipuçlarından hiçbiri işe yaramayacaktır. Kullanımınız çatıdan geçiyor ve temelde borç fakiri Nasıl Zengin Olunur: Borçtan Çıkmanın En Hızlı YoluBorçsuz olduğunuzu düşünün. Fazla çizilmiş bakiyeler veya ödenmemiş faturalar yok. Kendinizi borçtan kurtarmanın kusursuz bir yolu var. Bir plan ve bir disiplinle başlar. Diğer malzemeleri ziyaret edelim. Daha fazla oku .

Yapmalısın bakiyenizi gerekli herhangi bir şekilde azaltın. Eğer yerleşmek için tıbbi veya işle ilgili bir nedeniniz yoksa, aylık bütçenizi yeniden tahsis edin Kişisel Finans Hakkında Kendinizi Öğretmek İçin En İyi Ücretsiz e-KitaplarHayatta ilerlemek istiyorsanız, kişisel finans gerekli bir beceridir. Bu harika ücretsiz e-Kitaplar ile hızlandığınızdan emin olun. Daha fazla oku ve bu bakiyelerin mümkün olduğunca hızlı bir şekilde ödenmesi için mümkün olduğunca gelirinizi uygulayın. Bu noktaya geldiğinizde, devam etmeye hazırsınız.

Borç Takas Kaynakları

İle ilgili yazımda hayatınızı yönetmek için Excel'i kullanma Yaşamınızı Yönetmek İçin Microsoft Excel Nasıl KullanılırTam bir Excel fanboy olduğumun bir sır değil. Bunların çoğu VBA kodu yazmaktan hoşlandığım gerçeğinden geliyor ve Excel VBA komut dosyalarıyla birlikte bir olasılıklar dünyası açıyor ... Daha fazla oku , Borç yönetimi hakkında, bir kartopu yaklaşımı kullanarak borcunuzu ödemek için Excel'i nasıl kullanacağınızı gösteren bir bölüm ekledim.

Sadece fazla harcama ile mücadele ediyorsanız, ama aslında yeterli para var borçlarınızı ödemek için, yukarıdaki Excel tabanlı yaklaşım en iyisidir. Bütçenizin ne kadarını her ay borç ödemelerinize ayırmanız gerektiğini anlamanıza yardımcı olabilir ve yolda kaldığınızdan emin olmanıza yardımcı olur.

Eğer sen ödeme yapmak için yeterli paranız yok, bir şekilde düşünmek zorunda kalacaksın bu borçların kapatılması İflasa Karşı Borç Toplayıcıları Yenmek İçin 3 İpucu (Veya Faturalarla Geç Kalmak)Ciddi finansal sorunlar, bir kişinin karşılaşabileceği en stresli durumlar arasındadır. Teknolojinin yükün bir kısmını ortadan kaldırması için bu ipuçlarını izleyin. Daha fazla oku konsolidasyon kredisi veya bir tür iflas yoluyla. Kredi danışmanlığı hizmetleri, borçların ödenmesini istiyorsanız, ancak kendi başınıza pazarlık yapmak konusunda kendinizi rahat hissetmiyorsanız bir seçenektir.

- Özgürlük Borç Yardım Tüketici İşleri tarafından akredite edilmiştir. Yerleşimlerin borçlularla müzakere edilmesini sağlayan ve bütçenizle çalışan bir ödeme planı düzenleyen bir hizmettir. Özgürlük için bir ücret ödediğinizi unutmayın, bu nedenle yukarıda açıklandığı gibi kendi başınıza yerleşimlerle pazarlık yaparsanız tasarruf edemeyeceğinizi unutmayın.

- Ülke Çapında Borç aynı zamanda akredite edilmiştir ve güvenceye alınmış, teminatsız, ticari veya başka türlü borçlarınız üzerinde çalışmanıza yardımcı olur.

- Ulusal Kredi Danışmanlığı Vakfı borç durumunuzu gözden geçirmenize yardımcı olacak kar amacı gütmeyen bir kuruluştur. Sadece kredi kartı borcuna değil, aynı zamanda öğrenci kredilerine, ipoteğe, iflas danışmanlığına ve daha fazlasına da yardımcı olacaktır.

Hangi seçeneği kullanırsanız kullanın, durumunuz için doğru olanı seçtiğinizden emin olun.

3. Tek Borçla Birleştirin

Belki senin sorunun büyük dengeler aşırı değil, küçük dengeler aşırı. Belki de her biri yaklaşık 1000 $ 'lık bir bakiye taşıyan beş kredi kartına asgari 100 $ ödüyorsunuz. Kredi raporlayan şirketler bunu size karşı bir hit olarak görüyor.

Eskiden FICO ve Equifax için çalışan bir kredi uzmanı John Ulzheimer, Bankrate'e açıklandı bunların “sıkıntı bakiyeleri” olarak değerlendirildiğini ve bunları birleştirebiliyorsanız kredi puanınızı artırabilirsiniz.

Bunu başarmanın iki yolu vardır. Zaten çok kötü bir krediniz varsa, alt limit kartlarındaki bakiyeleri daha az yüksek limit karta transfer etmelisiniz.

İkincisi ve daha iyisi, daha düşük faizli kişisel kredi için bankanıza başvurmak ve düşük bakiye, yüksek faizli kredi kartı borcunuzu krediye aktarmak olacaktır. Bu, yalnızca kredi puanınız bankanızda daha düşük bir faiz oranı elde etmek için yeterince iyi olduğunda mümkündür.

Borç Konsolidasyonu Kaynakları

401 (k) tutarınızdan borçlanma sizin için en iyi seçenek olabilir, çünkü yeni borç sayılmaz ve bir bankaya ödemek yerine kendinize faiz ödersiniz. Ancak, 401 (k) kredi bir seçenek değilse, borç konsolidasyon kredisi seçin. Borç konsolidasyonu söz konusu olduğunda, orada çok sayıda dolandırıcılık var. Doğru seçimi yaptığınızdan emin olmak için aşağıdaki seçenekleri inceleyin.

- keşfedin sadece kredi kartı sunmakla kalmaz, aynı zamanda kişisel krediler de sunar. Krediniz yeterince iyi ise, Discover'den alacağınız kişisel bir kredi size makul bir sabit faiz oranı ve esnek ödeme koşulları sağlayacaktır.

- Lightstream SunTrust Bank'ın bir bölümüdür. Kredinize bağlı olarak, faiz oranı% 1,99 gibi düşük bir kredi alabilirsiniz. Yüksek oranlı kredi kartlarınızı bu kadar düşük oranlı bir kişisel krediyle birleştirmek, kredinizi önemli ölçüde artırmakla kalmaz, aynı zamanda size de çok fazla para kazandırır. Web sitesine bakın ve başvurun.

- SoFi dikkate değer yeni bir konsolidasyon kredisi fırsatıdır. Faiz oranları makul olmakla kalmaz, aynı zamanda işsizlik korumasını da içerir. Eğer işinizi kaybederseniz, bu program kredi ödemelerinizi kredinin ömrü boyunca üç aydan bir yıla kadar olumsuz cezalar olmadan askıya alacaktır.

- FreedomPlus çevrimiçi olarak kişisel kredi başvurusunda bulunmanıza olanak tanır ve 48 saat içinde kredi kartı şirketleriyle borçlarınızı ödemek ve hepsini düşük oranlı kişisel krediye birleştirmek için gereken fonlara sahip olabilirsiniz.

4. Hesapları Kapatma!

Bir sonraki kredi puanı "hack" kredi hesaplarınızın yaşını artırmaktır. Bakiyelerinizin daha az karta kaydırılması üzerinde çalışıyorsanız, boş kredi kartı hesaplarını etkin bırakın. Neden? Daha önce bahsettiğim kullanım oranı faktörü yüzünden.

- Her biri 5.000 $ olan beş kredi kartında 500 $ olması nedeniyle her biri% 10 kullanım oranıdır. Bu mükemmel!

- 5.000 $ 'lık limiti olan bir kredi kartında 2500 $ konsolide olması nedeniyle% 50 kullanım oranıdır. Bu kötü!

Evet, ödeme kolaylığı ve bakiyeleri basitleştirmek için borcunuzu tek bir kartta birleştirin, ancak toplam kullanılabilir kredinizin değişmemesi için bu diğer hesapları açık bırakın!

Bakiyeyi kapatmanız gerekiyorsa ve hesaplarınız otomatik olarak kapatılırsa ne olur?

Hesaplarınızı bir hastalık veya iş kaybı nedeniyle çözdüyseniz, büyük olasılıkla kapanırlar ve puanınız çok düşük olur. Bu sadece geçicidir. Bir sonraki işiniz, tüm faturalarınızı zamanında ödemeye ve sahip olduğunuz diğer tüm kredileri (oto veya ipotek kredileriniz gibi) ödemeye devam etmek olacaktır. Kredi puanınız tekrar yükselecek ve yaklaşık bir veya iki ay sonra tekrar kredi için başvurmaya başlamalısınız.

Ancak, bu sefer, bu kartları tekrar en üst düzeye çıkarmak için kredi başvurusunda bulunmamalısınız. Kredi almak için başvurmanız gerekir, böylece onları az miktarda ücretlendirebilir ve hemen ödeyebilirsiniz. Bu, zaman içinde mevcut kredinizi artıracak ve genel kullanım oranınızı artıracaktır.

5. Akılcı Krediye Başvurun

Bir sonraki tavsiye, az önce okuduklarınıza dayanarak çelişkili gelebilir.

Yeni bir kredi veya kredi kartı almanın mevcut kredinizi artıracağı ve kullanım oranınızı artıracağı doğrudur. Ancak her başvurduğunuzda, bir sorgulama kredi raporunuza ulaşır ve kredi puanınızda düşüşe neden olabilir.

Evet, doğru okudunuz: kredi başvurusunda bulunmalı ve puanınızda düşüşe neden olmalısınız. Daha sonra, yeni kurulan borcunuzu zorlukla kullanarak sorumlu bir şekilde yönetebileceğinizi kanıtlayın, böylece puanınızı yükseltin.

Experian bu tekniği şu şekilde açıklıyor:

Puanlarınızı artırmanın bir yolu, ek kredi hesapları açmak ve bakiyeleri çok düşük tutmaktır. Bu, toplam kredi limitlerinizi artıracak ve kullanım oranınızı artıracaktır. Ancak, geçmişinizin dengelenmesi için yeni kredi başvurusunda bulunmadan önce ve yalnızca yeni hesaplarda fazla harcama yapmayacaksanız bunu iyi yapın.

Altı Aylık Plan

Yukarıdaki tavsiyelerin her seferinde bir parça çelişkili görünebilir, ancak varsayımsal bir durumu araştıralım kredi puanınızı artırmak için hepsini altı ay içinde kullanmak.

Kredi puanı çöküşüne yol açmak - İşinizi kaybettiniz ve masrafları ödemek için kredi kartlarını kullandınız. 25.000 $ 'lık toplam borç yükü için her biri 5.000 $' dır. Hepsini altı ay boyunca ödemeyi bıraktınız, böylece faiz dahil 30.000 $ 'a ve her biri 6.000 $' lık bir bakiye elde ettiler. % 100 kullanımınız ve 450 kredi korkunç bir puanınız var. Son çare olarak, 401 (k) 'nızdan 14.000 $ kredi alırsınız ve alacaklıları müzakere etmeye çağırırsınız.

A, B ve C alacaklılarının her biri 3.000 dolarlık% 50 uzlaşmayı kabul etti. Alacaklı D daha sertti ve 3.600 dolarlık% 60'lık bir anlaşmayı kabul etti. Alacaklı E müzakere etmeyi reddetti. 24.000 $ 'lık borçtan kurtulmak için 12.600 $ harcadınız. Bu iyi bir ilk adım. Kalan fonları 401 (k) hesabınıza geri ödersiniz. Alacaklılar hesaplarınızı kapattıktan sonra kredi puanınızın 320'ye düştüğünü keşfettiniz. Hiç olmadığı kadar düşük!

1. ay - Kalan oto krediniz ve ipotek krediniz var. her ay zamanında ödeme. Beşinci alacaklıdan% 24 faizle kalan bir kredi kartınız var, ancak ödeme planı ayda 200 dolar ve% 17 faiz. Ayrıca yıllardır sahip olduğunuz ve hiç kullanmadığınız eski bir boş kredi kartınız var. Artık bu tek kredi kartından yalnızca yiyecek satın almaya başlıyorsunuz ve ayda iki kez tam olarak ödemek.

3. ay - Her faturayı özenle zamanında ödemeye devam edersiniz. Yiyecek için tek kredi kartını kullanmaya ve hızlı bir şekilde ödemeye devam edersiniz.

4. ay - Kredi puanýný kontrol et. Zaten 540'a kadar geri döndü. Kredi limitlerinizi genişletmek için neredeyse zaman, ancak ilk olarak, zamanında fatura ödeme ve krediyi sorumlu bir şekilde kullanma bir ay.

5. ay - Bankanıza gidip 5.000 dolarlık küçük bir kişisel kredi başvurusunda bulunuyorsunuz. Banka memuru size şu anda 610'luk iyi bir kredi puanınız olduğunu ve% 14 kredi için onaylandığını bildirir. Parayı, Alacaklı E'yi ödemek için kullanırsınız, ancak bu kredi kartı hesabını açık bırakın. Artık kredi puanınıza göre sıfır hareketli kredi kartı borcunuz var.

Marketwatch'a görekredi kartı borcunu kişisel kredilere aktarmak, puanınızı 100 puana kadar artırabilir:

Kredi kartı borcu, kredi borcuna taksitli borç olarak kabul edilen kişisel krediden daha fazla zarar verme eğilimindedir. Kredi kullanım oranı (önceki bölüme bakınız) taksitli borcu dikkate almamaktadır. Ulzheimer, bu stratejinin borçlunun kredi raporunda sıfır puanlık kredi kartı borcuyla sonuçlanacağını ve bu da puanlarını 100 puan veya daha fazla artırabileceğini söyledi.

6. ay - Bu son ayda, kendinize başka bir kredi kontrolü yaparsınız ve bir kez daha 650 kredi notuyla güzel oturduğunuzu keşfedersiniz. Birincil kredi arazisine doğru yola çıkıyoruz.

Pes Etme

Bu sürecin işe yaradığını bilmemin nedeni sadece uzmanların söyleyeceği için değil, kendim yaşadığım için. Tüm faturaları ödemek için yeterli paranız yoksa ve herkes sizi geç ücret ve cezalarla tokatlıyorsa, umutsuz bir durum gibi hissedebilirsiniz.

Yapılacak en önemli şey durumunuzu değerlendirmek ve tüm seçeneklerinizi düşünmektir. Her zaman biraz yaratıcılık ve sıkı çalışma ile sizi durumdan kurtaracak bir yaklaşım vardır.

Kendinizi korkunç bir kredi notuyla buldunuz mu? Tırmanabildin mi? Kredi puanınızı yükseltmek için en iyi sonucu veren nedir? Deneyimlerinizi aşağıdaki yorumlar bölümünde paylaşın!

İmaj Kredisi: Frankieleon Flickr aracılığıyla

Ryan Elektrik Mühendisliği lisans derecesine sahiptir. 13 yıl otomasyon mühendisliği, 5 yıl BT'de çalıştı ve şu anda bir Uygulama Mühendisi. MakeUseOf'un eski bir Genel Yayın Yönetmeni, Veri Görselleştirme üzerine ulusal konferanslarda konuştu ve ulusal TV ve radyoda yer aldı.