İlan

Sigortalı Amerikalıların çoğu iki sağlık planı tipinden birine sahiptir: bir HMO (sağlık bakım kuruluşu) veya PPO (tercih edilen sağlayıcı kuruluşu). Genel olarak insanlar, düşük ve düşülebilir primler ile aylık primler arasında dengeyi sağlayan bir plan hedeflemektedir.

Ancak Uygun Bakım Yasası'nı (“Obamacare”) çevreleyen tüm türbülansla, birçok Amerikalı üçüncü bir seçenek düşünüyor. Bu HSA ile HDHPveya sağlık tasarruf hesabına sahip, yüksek oranda indirilebilir bir sağlık planı.

Bugünlerde HSA ile bir HDHP her yıl binlerce dolar tasarruf et Basitçe Tutumlu: Kişisel Finansman Nasıl Kolay ÖğrenilirDüzenli olarak faturalar ve borçlardan korkuyor musunuz? Başkaları finansal dil kullanarak konuştuklarında kayboluyor musunuz? İşte iyi haber: Parayı öğrenmek için asla geç değildir. Daha fazla oku . Ne yazık ki, birçok efsane ve yanlış anlama olduğu için, birçok Amerikalı bu fikirden kaçınmaktadır. “Yüksek muafiyetler? Sen deli misin?" Ama göründüğü kadar kötü değil. Dürüst!

Sağlık Tasarruf Hesapları Nasıl Çalışır?

İlk önce: “sağlık tasarruf hesabını” “esnek harcama hesabı” ile karıştırmayın “sağlık geri ödeme hesabı ”veya“ sağlık harcama hesabı ”. Aynı sonuncusu ile özellikle kolay baş harfleri! Farklılıklar bu makalenin kapsamı dışındadır, ancak bunların aynı şey olmadığını kesinlikle bilmelisiniz.

Bir sağlık tasarruf hesabı tam olarak göründüğü gibidir: sağlık hizmetleriyle ilgili gider ve masrafları ödemek için kullanabileceğiniz bir tasarruf hesabı. Bu, düşülebilirleri içerir. Ama daha fazlası sadece tasarruf hesabı. Son derece değerli kılan özel avantajların yanı sıra, onu kullanmanızı engelleyen bazı kısıtlamalarla birlikte gelir.

HSA'nın bir sağlık planı olmadığını unutmayın. Kullanılır birlikte bir sağlık planı ile. HMO veya PPO'nuzu bir HSA ile değiştirmiyorsunuz. Aksine, HMO veya PPO'nuz bir HDHP olarak nitelendirilirse, planınızla bir HSA kullanmaya hak kazanırsınız.

Bir Sağlık Tasarruf Hesabı Avantajları

Ana satış noktası, bir HSA'ya vergi öncesi dolar katkıda bulunabilmenizdir. Katkılar vergiden düşülebilir, yani vergi borcunuzu 401 (k) ve IRA katkılarıyla aynı şekilde azaltırlar. Kısacası, HSA'nıza para koymak demek vergilerde daha az ödeme yaparsın.

Sadece bu değil, aynı zamanda HSA fonlarınız, yasal sağlık harcamalarına harcadığınız sürece vergisiz kalır. Meşru olarak ne sayılır? Özellikler için HSA ayrıntılarınıza danışmalısınız, ancak doktor ziyaretleri, ödemeler, para güvencesi, indirim, reçeteli ve reçetesiz satılan ilaçlar ve eyecare genellikle meşrudur.

Bir diğer büyük fayda ise, HSA fonlarının HSA'ları esnek harcama hesaplarından ayırarak yıldan yıla devredilmesidir. Tipik bir ÖSO yıl sonunda sıfırlanır, böylece harcadığınız parayı kaybedersiniz. Hatta bazı işverenler yıl boyunca HSA'nıza katkıda bulunabilir. Bu bedava para!

Ayrıca, yüksek vergiden düşülebilen sağlık hizmeti planlarının, aylık primlerin düşük veya ortadan düşülebilen sağlık hizmeti planlarına kıyasla önemli ölçüde daha düşük olduğunu unutmayın. Öyle ki, prim tasarrufları konusunda genellikle öne çıkıyorsunuz. indirilebilir maliyetler.

Sağlık Tasarruf Hesabı Nasıl Kullanılır

Uygun olduğunuzda (aşağıdaki kısıtlamalara bakın), böyle bir hesabı destekleyen herhangi bir bankada bir HSA açabilirsiniz. İşvereninizin tercih ettiği bir banka olabilir. Hesap açıldıktan sonra, bir banka kartı ve muhtemelen bakiyenizi çevrimiçi kontrol etme yöntemi alırsınız.

Sağlıkla ilgili bir gider için ödeme yapmanız gereken her zaman, banka kartını diğer kartlar gibi hızlıca kaydırabilirsiniz. Bundan sonra, fonlar hesabınızdan düşülecektir. Bundan daha basit olamaz.

Bir Sağlık Tasarruf Hesabı Kısıtlamaları

2017 yılında bir HSA'ya hak kazanabilmek için sağlık planınızın HDHP olarak kabul edilebilmesi için bu IRS yönergelerini karşılaması gerekir:

- Bireysel yıllık indirim en az 1.300 dolar.

- Aile yıllık en az 2.600 $ düşülebilir.

- Cepten ayrı ayrı en az 6.550 dolar.

- Aile cebinden maksimum en az 13.100 $.

Nitelikli bir sağlık hizmeti masrafı dışında herhangi bir nedenle bir HSA'dan çekilmek istiyorsanız, çekilme tutarınız vergilendirilecek ve % 10 ek ceza.

Bir avuç diğer kısıtlama geçerlidir. Örneğin,

- bir HSA ile birlikte bir FSA veya HRA'ya sahip olmak;

- Medicare, TRICARE veya TRICARE for Life'a kayıtlı olanlar;

- önleyici bakım dışında veya VA'dan bir sakatlık dereceniz varsa, son üç ay içinde VA avantajları aldınız;

- vergiye bağlı olarak talep edilme hakkına sahiptir.

Daha fazla ayrıntı için HSA'lar, MSA'lar, FSA'lar ve İHD'ler hakkında IRS kitapçığı.

Son olarak, HSA'lar için yıllık katkı sınırları vardır. 2017 yılında sınırlar

- Bireysel planlar için 3.400 dolar (55 yaş altı);

- Bireysel planlar için 4.400 $ (55 yaşında veya daha büyük);

- Aile planları için 6.750 $ (55 yaş altı);

- Aile planları (55 yaş ve üstü) için 7,750 dolar.

HSA katkılarınızı, yıl içinde bir HSA için uygun olmadığınız tüm aylar için orantılamanız gerektiğini unutmayın. Örneğin, 55 yaşın altında bir bireyseniz ve Ocak ve Şubat aylarında uygun değilseniz, HSA'nıza yalnızca 3.400 x 10/12 = 2.833 $ katkıda bulunabilirsiniz.

HSA Sizin İçin En İyisi mi? Nasıl Öğrenilir

Bir HSA'nın en büyük dezavantajı, yüksek indirilebilir plan gereksinimidir.

Çoğu HDHP, çoğu masrafı cebinizden, plan katkıda bulunmaya başlar ve o zaman bile cebinden çıkana kadar para ödemeniz gerekir maksimum. Bundan sonra, her şey% 100 kapsanır. Ayrıntılar plandan plana değişebilir, ancak bu yapı olma eğilimindedir.

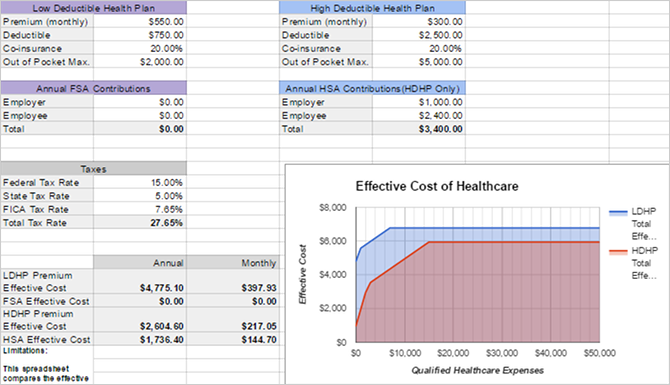

Ancak HDHP kesintileri, daha düşük aylık primlerle mahsup edilir, bu da size para kazandırabilir. Aileme sunulan iki planı kullanarak pratik bir karşılaştırmaya bakalım. Birincisi düşük indirgenebilir bir sağlık planı (LDHP), ikincisi tartıştığımız HDHP türüdür.

- LDHP: Aylık 550 $ / 750 $ / cepten maksimum 2.000 $ /% 20 ortak sigorta.

- HDHP: Aylık 300 $ / 2.500 $ / cepten maksimum 5.000 $ /% 20 ortak sigorta.

bir çok sağlıklı insan sigortalarını hiç kullanmayanlar düşük geleneksel indirilebilir plan için yılda 6.600 $ ve yüksek indirilebilen plan için yılda 3.600 $ harcarlar. Yüksek indirilebilir planla sadece yıllık prim ödemelerinde 3.000 $ tasarruf etmekle kalmaz, aynı zamanda bir HSA'da binlerce vergi öncesi dolar tasarruf edebilirler.

bir çok hasta insan sigortalarını maksimuma çıkaranlar, düşük indirime tabi plan için yılda 8.600 dolar veya yüksek indirilebilen plan için yılda 8.600 dolar harcar. Ancak unutmayın, yüksek vergi indirim planı vergi öncesi dolar kullanılarak ödenebilir! Düşük indirilebilir senaryoda 8.600 dolar ödemek, vergi öncesi dolar cinsinden yaklaşık 11.467 dolar ile aynıdır. Bu örnekte, cepten maksimum seviyeye ulaşmayı düşünüyorsanız HDHP aslında daha uygun maliyetlidir.

bir tipik insan sigortalarının bir kısmını kullanan, ancak hepsini kullanmayan, değerlendirmek biraz daha zordur. Örneğin, 15.000 dolara mal olan bir acil servis ziyareti düşünün. Düşük indirim planında, yalnızca 200 ABD doları tutarında bir ödeme yapmanız gerekebilir. İndirilebilir yüksek plan, faturayı düşülebilir tutara (2.500 ABD Doları) kadar, sonra da kalan tutar üzerinden% 20 ortak sigorta ödemenizi (12.500 ABD Doları% 20 = 2.500 ABD Doları) gerektirir. Bu yıl boyunca tek tıbbi masrafınız olsaydı, ilk plan yıl için 6.800 dolara, ikinci plan 8.600 dolara mal olacaktı.

Düşük vergiden düşülebilen planların, sağlık hizmetinin halen ödenmesi gereken indirgenebilir aşamasında daha iyi kapsama alanı sağlama eğiliminde olduğunu unutmayın. Örneğin, yüksek indirilebilir plan seçeneğim, yalnızca indirilemeyenle karşılaştıktan sonra tanılama testlerini kapsamaya başlar. Düşük çıkarılabilir plan seçeneğim, indirilebilir ile buluşmadan önce bile% 100 tanı testlerini kapsamaktadır.

HSA ve HSA Olmayan Planları Karşılaştırma

Tamam, yukarıdakilerin hepsi çok fazla matematik, sayı kırma ve zaman gerektirir. Belki de bunlardan herhangi birini yapma isteğiniz ya da herhangi bir yeriniz yoktur. Orada sayıları sizin için kıracak bir araç yok mu? Aslında, evet!

HSASpreadsheetGuy adlı bir reddit kullanıcısı bir Google e-tablosu oluşturdu yüksek indirilebilir bir planın potansiyel maliyetlerini düşük indirilemeyen bir planla karşılaştırıldığında HSA ile otomatik olarak karşılaştırır. Ayrıca vergi hususlarını da dikkate alır. Bir seferde yalnızca iki plan karşılaştırılabilir, ancak öyle olsa bile, son derece yararlıdır. Nasıl kullanacağınız aşağıda açıklanmıştır:

- Aç tablo Google E-Tablolar'da.

- Adresine git Dosya> Kopya oluştur… kendi Google Drive'ınıza kopyalamak için.

- Elektronik tablo bölümlerini doldurun: Düşük İndirilebilir Sağlık Planı, Yıllık ÖSO Katkıları, Yüksek İndirilebilir Sağlık Planı, Yıllık HSA Katkıları ve Vergiler.

- Ortaya çıkanlara bak Etkili Maliyetler hangisinin daha fazla değer sunduğunu görmek için. Sağdaki grafik, farklılıkları görselleştirmenin harika bir yoludur.

Gördüğünüz gibi, HSA'nıza ne kadar çok katkıda bulunursanız, düşülebilir bir plan o kadar iyi olur. Bir HSA'nın güzelliği budur: yüksek indirimden geçmesine rağmen, vergi öncesi dolar ile ödeme yapıyorsunuz. Böylece uzun vadede çok tasarruf edersiniz.

Kısacası, HSA ile bir HDHP, aşağıdakiler için mükemmel bir para tasarrufu olabilir Çok sağlıklı veya çok hasta, ama sadece sen HSA'nıza mümkün olduğunca katkıda bulunun. Herhangi bir zamanda cep dışı maksimum değerinizi karşılayacak kadar tasarruf yapmadıysanız, daha düşük bir indirilebilir plan tercih edebilirsiniz. Ne sağlıklı ne de sağlıksız değilseniz, daha düşük indirilebilir bir planı da tercih edebilirsiniz.

Unutmayın: Makbuzlarınızı Saklayın

Kurban olmak tek şey hileli vergi beyannameleri Bu Vergi Sezonunda Vergi Sahtekarlığından Nasıl Korunulur?Vergi sahtekarlığı artıyor ve vergilerinizi çevrimiçi yapmak sizi bir hedef haline getiriyor. Bu yıl vergi sahtekarlığının kurbanı olmadığınızdan emin olmak için ne yapabilirsiniz? Daha fazla oku . Sağlık tasarruf hesabınızı kötüye kullanarak vergi sahtekarlığı yapmak başka bir şeydir. HSA'ların kötüye kullanımı kolay olduğundan, sizinkilerden sorumlu olmalısınız. Asla kalifiye olmayan sağlık masrafları için kullanmayın. IRS sizi denetlerse, yasal harcamaların kanıtını gösterebilmeniz gerekir.

Bu nedenle, HSA banka kartınızla her ödeme yaptığınızda, her zaman bir makbuz almalısın. Bu makbuzun kağıt ya da dijital olması, aldığınız sürece önemli değildir.

Kağıt makbuz alırsanız, kesinlikle PDF belgesi olarak tara Faturaları Tarama, İzleme ve Yönetme için En İyi Makbuz UygulamalarıBu makbuz tarayıcı uygulamaları, kişisel veya iş gereksinimleriniz için her bir faturayı taramanıza, kaydetmenize ve düzenlemenize yardımcı olacaktır. Daha fazla oku . Bunun için ücretsiz veya ücretli mobil uygulamaların yanı sıra bilgisayarınız için fiziksel tarayıcılar da dahil olmak üzere birçok araç bulunmaktadır. Her iki durumda da, bu PDF'leri güvenli bir şekilde sakladığınızdan emin olun ve onları yedeklediğinden emin ol Her Windows Kullanıcısının Bilmesi Gereken 5 Temel Yedekleme GerçekleriSize yedeklemenizi hatırlatmak ve verilerinizi güvende tutmak için asla yorulmayız. Dosyalarınızı neyi, ne sıklıkta ve nerede yedeklemeniz gerektiğini merak ediyorsanız, doğrudan yanıtlarımız var. Daha fazla oku !

HSA'ların Sallanmasının Gizli Nedeni

Yukarıdakilere ek olarak, HSA'lar hakkında bilmeniz gereken iki şey daha var.

İlk olarak, HSA fonlarını kazançlar üzerinden vergi ödemeden yatırım yapabilirsiniz. Bu anlamda bir HSA, 401 (k) ve IRA'nın yanında büyük bir emeklilik aracı sağlar. Ama muhtemelen daha da iyidir, çünkü üçlü vergi avantajlıdır. Vergi öncesi paraya katkıda bulunursunuz, yatırım kazançları vergilendirilmez ve nitelikli sağlık harcamalarından vergisiz para çekebilirsiniz.

İkincisi, sağlık harcamaları için para çekme işlemlerini geleceğe erteleyebilirsiniz. Diyelim ki doktor ziyaretiniz bugün 100 dolara mal oluyor. Cepten ödeyebilir, makbuzu kaydedebilir, daha sonra gelecekte HSA'nızdan 100 $ 'lık bir para çekebilirsiniz. Bir sağlık masrafına girdiğiniz zaman ile bunun ne zaman geri çekilebileceği arasında herhangi bir zaman sınırı yoktur.

Birçok finansal meraklı insan, HSA'larına katkılarını bırakacak, onları piyasaya yatıracak, bileşik ilgi yoluyla büyümelerine izin verin ve geleceğe ulaştıklarında ertelenmiş para çekme işlemleri yapın yaş, emeklilik gibi Kabul Edilmemesi Gereken 5 Kabul Edilen Kişisel Finansman ÖnerisiDışarıda çok iyi kişisel finans var, ama kesinlikle görmezden gelmeniz gereken bazı finansal tavsiyeler var. İşte en yaygın olanlardan beşi. Daha fazla oku . (Yıllık katkı limiti, para çekme işlemi için bir fırsat maliyeti olduğu anlamına gelir. Daha sonra bu paraya yeniden katkıda bulunamayacağınızı unutmayın.)

Eğer yapmayı planlıyorsan olabildiğince erken emekli ol Erken Emekli Olabilir misiniz? Bu Hesap Makineleri Size AnlatacakFinansal bağımsızlık ve erken emekliye ayrılma (YANGIN) büyük hedeflerdir, ancak mümkün olup olmadığını nasıl anlayabilirsiniz? Bu hesap makineleri yardımcı olacaktır. Daha fazla oku , HSA son derece etkili bir yatırım aracıdır. Hatta bazıları, şirket eşleştirme avantajlarından yararlandıktan sonra 401 (k) ve IRA'nız için öncelik vermenizi önerir. Emeklilik için yolda olup olmadığınızdan emin değil misiniz? Şimdi bunlara bakın şık emeklilik hesap makineleri ve araçları Emeklilik için Yeterli Tasarruf Yapıyor musunuz? Bu 9 Araçla ÖğreninEmeklilik için tasarruf yapabileceğiniz en önemli şeylerden biridir - ancak yeterince tasarruf yapıp yapmadığınızı nasıl anlarsınız? İşte size yardımcı olacak 9 araç. Daha fazla oku .

Umarım şimdi HSA'ların neden doğru koşullarda şaşırtıcı olabileceğini görebilirsiniz. Ne düşünüyorsun? Düşük indirim için daha yüksek prim ödemekten memnun musunuz? Yorumlarınızda düşüncelerinizi bizimle paylaşın!

Resim Kredi: mirtmirt / Shutterstock

Joel Lee'nin bir B.S. Bilgisayar Bilimi ve altı yılı aşkın profesyonel yazma deneyimi. MakeUseOf'un Genel Yayın Yönetmeni.