İlan

Tüketici borç sarmalı modern Amerikalıların bu kadar mutsuz olmasının en büyük nedenidir. Mayıs 2016 itibarıyla, ortalama hanehalkının yaklaşık 5.700 dolarlık kredi kartı borcu vardı, ancak yalnızca bakiye taşıyan hanehalklarına bakarsanız, ortalama 16.000 dolara kadar yükselir. Bu çok çılgınca deliriyor.

Şimdi araba kredileri (yeni için ortalama 30.000 $ ve Kullanılmış arabalar için 18.500 $) öğrenci kredileriyle birlikte (Son lisans öğrencileri için 30.000 dolar) ve bir borç sorunumuz olduğu açıktır. Burada sistemi suçlamıyorum. Aşırı koşullar haricinde, kendimizi ancak işlemek için çok fazla borç alırsak suçlamamız gerekir.

Bununla birlikte, dökülen süt üzerinde ağlamanın bir faydası yok. Yetişme zamanı, borçlarımıza saldırın ve kendimizi bu yükten kurtarın! Eşim ve ben iki yıl içinde 70.000 $ 'lık borcu ödedik ve toplam geliri 100.000 $' ın altındaydı. Eğer yapabilirsek, sen de yapabilirsin.

Borç Geri Ödeme Yöntemleri

Borç geri ödemesi hakkında konuşmadan önce, iki önemli şeyi belirlemeniz gerekir: toplam minimum ödemeniz ve toplam kullanılabilir ödeme.

Toplam minimum ödeme mevcut borçlarınızın tümü üzerindeki aylık minimum ödemelerin toplamıdır. Asla herhangi bir kredi için asgari ücretten daha az ödeme yapmamalısınız. kredi puanınıza zarar verecek.

Toplam kullanılabilir ödeme her ay borcunuza ne kadar para yatırmak istediğinizdir. Bu sayı ne kadar büyük olursa borçlarınız o kadar hızlı olur. İdeal olarak, kira, yiyecek ve sigorta gibi diğer finansal ihtiyaçlarınızı karşıladıktan sonra kalan her bir doları da içermelidir.

Bu iki rakamı anladıktan sonra, bir geri ödeme stratejisi hakkında düşünmeye başlayabilirsiniz.

Borç Kartopu Yöntemi

Borç kartopu hedefliyor mümkün olduğunca çabuk kredi öldürBu, uzun vadede daha fazla faiz ödemek anlamına gelse bile. Borç kartopu için adımlar aşağıdaki gibidir:

- Toplam kullanılabilir ödemenizi belirleyin.

- Tüm kredilerinizdeki tüm minimum tutarları ödeyin.

- Toplam mevcut ödemenizin geri kalanını en küçük bakiye kredisine ödeyin.

- Durulayın ve kredilerinizi öderken tekrarlayın. Krediler ödendiği için mevcut toplam ödemenizi değiştirmeyin. Ödemeleri bir ödenmiş krediden diğerine “devretmek” istiyorsunuz.

Borç Çığ Yöntemi

Borç çığ hedefliyor kredilerinize ödediğiniz faiz miktarını en aza indirgemekyani bu yöntemi kullanarak uzun vadede en fazla paradan tasarruf edersiniz. Borç çığına yönelik adımlar şunları içerir:

- Toplam kullanılabilir ödemenizi belirleyin.

- Tüm kredilerinizdeki tüm minimum tutarları ödeyin.

- Toplam mevcut ödemenizin geri kalanını en yüksek faiz kredisine ödeyin.

- Durulayın ve kredilerinizi öderken tekrarlayın. Krediler ödendiği için mevcut toplam ödemenizi değiştirmeyin. Ödemeleri bir ödenmiş krediden diğerine “devretmek” istiyorsunuz.

Gerçekten ne kadar tasarruf edebilirsiniz?

İki yöntem kulağa oldukça benzeyebilir ve öyledir. Gerçek şu ki, ikisi de son derece etkilidir ve ikisiyle de yanlış gidemezsiniz çünkü ikisi de sizi rekor sürede borç özgürlüğüne yönlendirir.

Bununla birlikte, hangisinin matematiksel olarak daha iyi olduğunu görmek için ikisini karşılaştıralım.

Bu karşılaştırma için kullanacağız Unbury.us farklılıkları görselleştirmek için. Sadece kredi numaralarınızı takın ve kartopu ile karşılaştırması sizin için çığ. Diğer benzer araçlar arasında Unbury.me, Payoff.io, ve MagnifyMoney’nin hesap makinesi. Hangisini en çok beğendiysen kullan ya da bak bu diğer borç görselleştirme araçları Borcunuzu Nasıl Görselleştirebilir ve Ödeme Yaparken Motive OlunBorcunuzu ödemeye devam etmek için motive olmak zordur, ancak bunu görselleştirmek süreci kolaylaştırabilir. Daha fazla oku .

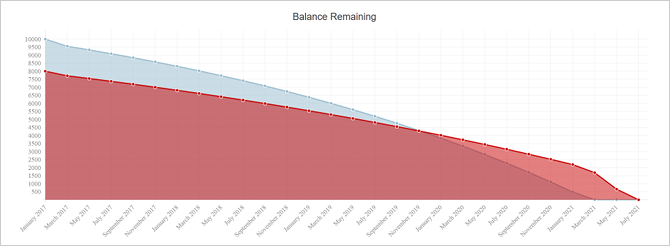

Örnek 1: Basitleştirilmiş Bir Durum

Basit ama abartılı bir durumla başlayalım. İki kredi kartı dışında borcumuz yok ve her ikisinde de çok fazla tüketici borcu var.

Bu durumda, toplam asgari ödeme tutarımız 535 dolar ve toplam borç bakiyesi 18.000 dolar. Herhangi bir faiz olmasaydı, bunun ödenmesi yaklaşık 2 yıl 9 ay sürerdi. Ama bir kez ilgiyi düşündüğümüzde, 4 yıl 6 ay ve bize maliyeti 10.500 $ faiz!

Asgari tutarların üzerine ek para ödeyerek, borçlanma süresi boyunca borçlu olduğumuz faiz miktarını azaltabilir ve bu nedenle de ne kadar ödeme yapmamız gerektiğini azaltabiliriz.

Diyelim ki borcun üstesinden gelmek için ayda 800 $ (minimumlar üzerine ek 265 $) ayırmayı göze alabiliriz. Sayıları Unbury.us'a eklersek, iki yöntemin karşılaştırması şöyle olur:

- Borç kartopu yöntemini kullanarak, 2 yıl 6 ay ve ödemek zorunda kaldık 5.850 $ faiz.

- Borç çığ yöntemini kullanarak, 2 yıl 5 ay ve ödemek zorunda kaldık 4.900 $ faiz.

Her iki yöntem de, yalnızca minimum ödeme yapmanıza kıyasla bir ton para tasarrufu yapmanıza olanak tanır ve borcunuzdaki süreyi yarıya indirirsiniz. İki buçuk yıldan uzun süredir, çığ yöntemini kullanmak bu senaryoda yaklaşık 1.000 $ tasarruf etmenizi sağlayacaktır.

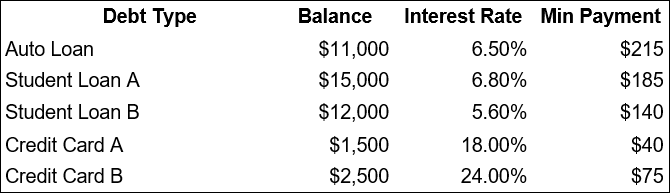

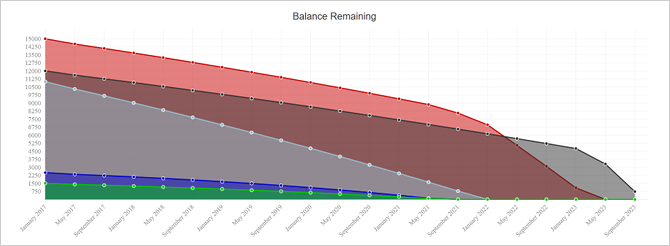

Örnek 2: Daha Tipik Bir Durum

İşte çoğu insanın karşılaştığı şeyi daha iyi temsil eden daha kapsamlı bir durum: çeşitli borç bakiyeleri ve faiz oranları.

Bu durumda toplam tutarı 655 dolar ve toplam borç bakiyesi 42.000 dolar. Faiz bir sorun olmasaydı, bu yaklaşık 5 yıl 4 ay içinde ödenirdi. Ama ilgi bir konu olduğundan, 6 yıl 10 ay ve bize maliyeti 11.150 $ faiz!

Borcumuzu ele almak için ayda 1.000 ABD doları (minimum tutarların üstünde ek 365 ABD doları) ayırabileceğimizi varsayalım:

- Borç kartopu yöntemini kullanarak, 3 yıl 11 ay ve ödemek zorunda kaldık 5.650 dolar faiz.

- Borç çığ yöntemini kullanarak, 3 yıl 11 ay ve ödemek zorunda kaldık 5.450 $ faiz.

Bu “tipik senaryo” ile ilgili ilginç olan şey, kartopu ve çığ yöntemlerinin neredeyse aynı performanslara sahip olmasıdır. Çığ yöntemi hala en iyisidir, ancak dört yıl boyunca yalnızca 200 $ daha tasarruf edersiniz.

Borç Kartopunun Kazanmasının 3 Nedeni

Çığ yöntemi her zaman faiz ödemelerinde en fazla tasarruf etmenizi sağlar. % 100 mantık güdümlü biriyseniz, bu yöntem sizin için mükemmeldir. Ancak kartopu yönteminin, faiz tasarruflarından daha değerli olabileceği bir takım avantajları vardır.

- Kartopu yöntemi psikolojik olarak faydalıdır. bir son çalışma içinde Tüketici Araştırmaları Dergisi Borç kartopu yöntemini kullanan kişilerin borçtan kurtulma ihtimalinin daha yüksek olduğunu, çünkü borcu ödemek fiili iyi hissettirdiğini ve devam etmek için motive ettiğini bulmuşlardır.

- Nakit akışını artırmada kartopu yöntemi daha hızlıdır. Bir borcun ortadan kaldırılması aynı zamanda bu borç için asgari ödeme yükümlülüğünün ortadan kaldırılması anlamına gelir ve bu da toplam asgari ödemenizi azaltır. Bütçeniz çok sıkı ise Kolay Gider Takibi ve Bütçeleme için 15 Harika AraçGiderlerinizi takip etmek ve bütçeleme, finansal açıdan sağlıklı olmanın iki önemli parçasıdır. Bu 15 uygulama her ikisini de yapmayı kolaylaştırır. Daha fazla oku , bu ekstra nefes odası bir ay fazladan paraya ihtiyacınız olduğunda güvenliği artırabilir ve endişeyi azaltabilir.

- Denge transferleri denklemden faiz alabilir. Bazı kredi kartları size 6, 12 veya 18 aylık% 0 APR verir. başka bir kartın bakiyesi üzerinden transfer Kredi Kartı Bakiyesi Transferi ile Binlerce Nasıl Tasarruf EdilirKredi kartı bakiyesi havalesi, doğru şekilde yaparsanız binlerce dolar tasarruf etmenizi sağlar. Bakiye transfer kartları hakkındaki önerilerimize ve önerilerimize göz atın! Daha fazla oku (bazen ücretsiz, bazen küçük bir ücret karşılığında). Kartopu yaparken yüksek faizli kredi kartı borcunuzu faizsiz kredi kartı borcuna dönüştürmek birçok insan için kazanan bir hamle olabilir.

Peki Borcunuzu Ödenmenin En İyi Yolu Nedir?

Her şey göz önüne alındığında, önerdiğim şey:

- % 10'un üzerinde APR krediniz varsa, önce bunları ele alın, ancak borç kartopu yöntemine göre sipariş verin. Faiz oranı yüksek olan borçlar acil durumlar olarak kabul edilir.

- Bu kredileri eledikten sonra, geri kalan kredilerinizi borç kartopu yöntemine göre ele alın.

Bu, iki yöntem arasında iyi bir orta zemin. Bununla birlikte, kendi ihtiyaçlarınıza ve isteklerinize göre uyarlanmaktan ve ayarlamaktan çekinmeyin. Eğer tam çığ gidebilirsen, yap! Değilse, sorun değil. Toplam minimum ödemenizden daha fazla ödeme yaptığınız sürece, öne çıkacaksınız.

Daha fazla yardım için, ASAP borcunu imha kılavuzu Nasıl Zengin Olunur: Borçtan Çıkmanın En Hızlı YoluBorçsuz olduğunuzu düşünün. Fazla çizilmiş bakiyeler veya ödenmemiş faturalar yok. Kendinizi borçtan kurtarmanın kusursuz bir yolu var. Bir plan ve bir disiplinle başlar. Diğer malzemeleri ziyaret edelim. Daha fazla oku .

Borçla mı mücadele ediyorsunuz? Özgürlüğe çıkış yolunda tırmanmak için ne tür ipuçları, püf noktaları ve taktikler kullanıyorsunuz? Düşüncelerinizi ve deneyimlerinizi aşağıdaki yorumlarda bizimle paylaşın!

Joel Lee'nin bir B.S. Bilgisayar Bilimi ve altı yılı aşkın profesyonel yazma deneyimi. MakeUseOf'un Genel Yayın Yönetmeni.