İlan

Hepimiz paramızla hatalar yaptık. Bazılarımız gençliğimizde kredi kartı sprees ile çıldırdı. Bazılarımız kumar bağımlılığı ile kendi mezarlarımızı kazdık. Bana gelince, kullanmadığım bir derece için çok fazla öğrenci kredisi aldım. Bizim için bir umut var mı?

Kesinlikle! Ama kolay olmayacak.

Binlerce dolarlık bir borç duvarıyla karşı karşıyaysanız, imkansız bir görev gibi görünse bile, çökme ve tahliye etme konusunda ciddileşme zamanı. Zengin olmak istiyorsanız bu borçtan kurtulmak için gerekli bir adımdır. Etrafında bir yol yok.

Borçlarını Öde, Mutluluğunu Artır

Borç geri ödemesi acı vericidir. Bir krediyi ödediğinizde, bu parayı zaten harcadınız ve ödülleri aldınız - okul harcı, işletme sermayesi, bir araba için finansman, vb. - yani yaptığınız her ödeme iki kat daha acı verici olur. Para kaybediyor ve ondan hiçbir şey almıyorsunuz gibi geliyor.

Borcumuzu ödemekten çekinmemiz şaşırtıcı değil. Her ay para borçlu olduğumuzu hatırlatıyoruz ve her ay dişlerimizi alıyor, çek gönderiyoruz, ve bu borcun, döngünün tamamlanacağı bir sonraki aya kadar aklımızın arkasına itmesi tekrar.

Durulayın ve on, yirmi, hatta otuz yıl boyunca tekrarlayın. Bu, yaşamak için mutlu bir yol gibi görünmüyor. Hiç borcunuz olmasaydı harika olmaz mıydı?

Olurdu harcayacak daha fazla para. Ortadan kaybolan her borç, işte zam almak gibidir. Borç geri ödemesine aktarılan para, başka bir yerde harcayabileceğiniz tek kullanımlık nakit haline dönüşecektir. Sadece sen değil para kaybetmeyi bırak, ama aslında para kazanmak.

iç huzur buna değer olur. Aklınızın arkasında bu aylık nagging olmadan, geceleri daha kolay uyuyabileceksiniz. Her yüksüz borç endişelenecek bir fatura daha azdır. Daha fazla para harcayacak olursanız, diğer faturalarınız bunaltıcı olmazdı. Tasarruf ve yatırım yapmak için daha fazla paranız olacak. Aslında, çok fazla finansal stres yaşarsınız.

Ve eğer benim gibiyseniz, bu aynı zamanda ilişkilerde daha az sürtünme. Para, özellikle ortak finansmana ortak erişimi olan evliliklerde, kavga etmenin en yaygın nedenlerinden biridir. Borcun psikolojik yükünden kurtulmak sizi daha az sefil hissetmenize neden olabilir, ancak başkalarıyla ilişkilerinize taşabilir ve daha az anlaşmazlık ve argümanla sonuçlanabilir. Herkes daha mutlu.

Ama en önemlisi, daha fazla finansal özgürlük çoğumuzun istediği. Borcunuz yüzünden beklemeye almak zorunda olduğunuz tüm hayalleri düşünün. Borcunuz sizi aşağı çekmeseydi, bu parayı ne harcayacaksınız? Sonunda hangi rüyaları izleyebilirdiniz? Bu noktada, sadece stresi azaltmak veya finansal güvenliği artırmakla ilgili değil. Her gün hayatınızı dolu dolu yaşayabilmekle ilgilidir.

Borçlu Miktarınızı Azaltma

Borcunuzu ödemekle ilgili konuşmadan önce, borç miktarını olabildiğince azaltmak için elimizden gelen her şeyi yapmamız önemlidir. Sonuçta, bir kuruş bile harcamak zorunda kalmadan bakiyenizden büyük bir parça çıkarabilseydiniz neden olmasın? Temelde bedava para.

Elbette söylenenden çok daha kolay. Borç bakiyesindeki her azalmanın biri tarafından ödenmesi gerekir. Bu durumda, borç veren kaybı yiyen olacaktır. Borç verenlerin borç tutarlarının yeniden müzakere edilmesine neden tam olarak hevesli olmadıklarını görebilirsiniz.

Ama o dır-dir mümkün.

Not: Minimum aylık ödemeyi azaltmak DEĞİL, borç verene borçlu olduğunuz gerçek uzun vadeli tutarı azaltmaktan bahsediyoruz. İkincisi, şu anda olduğu gibi minimum aylık ödemenizi karşılamak için mücadele ediyorsanız iyi bir fikirdir. Minimum aylık ödemeyi azaltarak uzun vadede daha fazla para borçlu olacaksınız. Bunun neden “Borçları Geri Ödemenin En Kötü Yolu” başlıklı bölümde olduğunu açıklıyoruz.

Yapmanız gereken ilk şey kredi danışma servisi ile iletişim kurunbölgenizde borç danışmanlığı olarak bilinen. Bir kredi danışmanı sadece kredi durumunuzu daha iyi anlamanıza yardımcı olmakla kalmaz, aynı zamanda borcunuzu ödemek konusunda ciddi olduğunuzu da gösterir.

O zaman yapmalısın borç verenlerle iletişime geçin kredilerinizin şartlarını yeniden görüşmek ve geliştirmek için seçenekleri araştırın. Yine, borç verenler borç bakiyesini doğrudan düşürmek için çok heyecanlı değiller, ancak genellikle birikmiş olabileceğiniz ücretlerden ve ücretlerden feragat etmeye açıktırlar. Durumunuzu açıklayın, borcunuzu ödemekle ilgili ciddi olduğunuzu ikna edin ve faiz oranınızı ve / veya anapara bakiyenizi düşürmeye açık olup olmadıklarını görün.

Yeniden finansman akıllı ama riskli olabilir. Basit bir ifadeyle, yeniden finansman, bir veya daha fazla krediyi ödemek için kredi kullandığınız zamandır. Başka bir kredi kartıyla kredi kartı ödemek gibi düşünün. Yeni kredinin ödenen krediden daha düşük bir faizi olduğu sürece akıllı bir hareket olabilir.

Tekrarlıyorum: düşük faizli bir krediyi ödemek için asla yüksek faizli kredi kullanmayın.

Mortgage finansmanı için şunları kullanabilirsiniz: Bank of America’nın Refinance Calculator bu da ipoteğinizin yeniden finanse edilmesinin nasıl olabileceğini görmenize yardımcı olabilir, ancak yalnızca Amerika'da kullanılabilir. Bankrate Refinance Calculator durumunuz için biraz daha ilgili ancak aynı zamanda daha doğru ve her türlü kredi için kullanılabilir.

Ve bunu hatırla hala borçlusun! Yalnızca bir krediyi başka bir krediyle değiştirdiniz ve bu kredinin hala ödenmesi gerekiyor. Kredi bakiyesi değişmedi; düşük faiz oranı sayesinde uzun vadede daha az borçlu olursunuz. Borcunuzu ertelemenin bir yolu olarak bu taktiğe güvenmeyin.

Bir şey daha: kredi konsolidasyonundan kaçının. Konsolidasyon, borçlu olduğunuz miktarı azaltmaz. Birden fazla krediyi tek bir kredide birleştirirken belki aylık faturanızı düşürdüğünüzde, borçları mümkün olduğunca hızlı bir şekilde ödemek için önemli bir yöntem olan belirli kredilere ödeme yapma olanağınızı kaybedersiniz. "Borçları Ödenmenin En İyi Yolu" başlıklı bölümde daha fazlasını keşfedeceğiz.

Ne zaman dır-dir konsolidasyon iyi bir fikir mi? Konsolide kredinin faiz oranı, konsolide edilen tüm kredilerin ortalama faiz oranından belirgin şekilde düşükse, uzun vadede daha az ödeme yapabilirsiniz.

Konsolidasyonun bir başka nedeni de kredilerinizin değişken faiz oranına sahip olmasıdır. Faiz oranı düşene kadar beklerseniz, konsolidasyon düşük bir sabit faiz oranını “kilitleyebilir”, böylece gelecekte yükselen faiz oranı konusunda endişelenmenize gerek kalmaz.

Son olarak, birden fazla kredi sağlayıcısından çok fazla fatura çıkarıyorsanız, konsolidasyon biraz stres atabilir. Akılda bir fatura ödemek, dört, beş veya daha fazla bireysel krediyle uğraşmaktan daha kolaydır.

Konsolidasyon hakkında mı düşünüyorsunuz?Bankanın Konsolidasyon Hesaplayıcısı bunun sizin için nasıl sonuçlanabileceğini görmek için harika. Birleştirmek istediğiniz tüm kredileri (örneğin kredi kartı, otomobil, eğitim) girin ve size yeni kredinin şartlarının, faiz oranının vb. olabilir ve eski kredilerinize kıyasla ne kadar sürede ödeme yapılacağı.

Not: ABD'de federal krediler ve özel krediler bir araya getirilemez. Bu diğer ülkeler için de geçerli olabilir.

Tüm Paranız Nereye Gidiyor?

Bu noktada borç bakiyenizi ve / veya faiz oranlarınızı düşürdünüz. Ya da belki hiç indirim yapamadınız. Tamamen iyi. En azından bir şans verdin, değil mi? Borç azaltmayı beklenenden daha fazla bonus olarak düşünün.

Borcunu gerçekten ödemeye başlamadan önce, her ay borç geri ödemesine ne kadar para harcayabileceğimizi bulmamız gerekir. Bunun için bir bütçe oluşturmamız gerekecek. Seni korkutmasına izin verme! Bütçeler basittir - matematik vizesi olmasanız bile.

Bunun özü: Gelir - Giderler = Harcanabilir Para.

Gelir, gelen paranın güvenilir bir kaynağıdır, en belirgin olanı maaş çek (ler) inizdir. Giderler, aylık faturalarınızın tamamını ve düzenli olarak para, yiyecek, giyecek ve eğlence dahil olmak üzere harcadığınız her şeyi içerir. Bütçe, tüm bunları tek bir yerde izleyen bir e-tablodan başka bir şey değildir.

Bu neden önemli? Çünkü tüm paranızın gerçekte nereye gittiğini gösterir. Giderlerimi izlemeye başlayana kadar her ay 1000 dolardan daha az harcama yaptığımı sanıyordum. Bakın, tüm Starbucks içeceklerini ve dürtü market alışverişlerini yüzlerce ekstra dolara ekledim.

İşte zor gerçek: borç her şeyden önce duygusal bir sorundur.

Çoğu borç vakası, birden fazla harcama yapabileceği bir yaşam tarzına kadar uzanabilir. Gelirinizin destekleyemediği bir yaşam kalitesini korumak istiyorsanız, kredi almanın tek yolu budur. Yıllık geliriniz 30 bin dolar, 100 bin dolar veya 500 bin dolar olsun, bu doğrudur.

Bu yüzden bir bütçe üzerinde pazarlık yapılamaz.

Bütçe bize ne kadar gelirimiz olduğunu ve tüm bu paranın nereye gittiğini gösterir. Çok fazla para harcıyorsak, bir bütçe bize bu paranın nereye gittiğini gösterebilir. Geçen ay 250 $ 'lık pub içecekler için harcadıysanız, bunu 100 $' a düşürebilir misiniz? Ya da 0 dolar mı? Yaşamak için daha ucuz bir yer bulabilir misiniz? Jenerik markalar için isim markalarından vazgeçebilir misiniz? Bunların hepsi masrafları azaltmanın yollarıdır.

Borçsuz bir kişi için, hepsi gelen para ile dışarı çıkan para arasında bir denge bulmakla ilgilidir. Fakat borçlu olanlarımız için bu dengenin yeterli olmadığını bulmak; borcu mümkün olan en kısa sürede terk etmek istiyorsak, bir adım daha ileri götürmeliyiz.

Ama yakında bunu inceleyeceğiz. Şimdilik, gerçek bir bütçenin nasıl oluşturulacağı hakkında konuşalım.

Bütçe oluşturmaya gelince, kişisel Excel bütçe e-tablosu 4 Kolay Adımda Microsoft Excel ile Kişisel Bütçe YapınÖdenecek kadar borcunuz var mı? Bir bütçe yapın ve borcunuzu daha erken ödemek için bu Excel ipuçlarını kullanın. Daha fazla oku sadece dört adımda oluşturmanın basit bir yoludur, ancak ihtiyacınız olan tek şey gelir ve giderler için hızlı bir izleyici ise size iyi hizmet verecek kadar bilgilendiricidir. Bu sizin için yeterli değilse, bunlara göz atın Finans için Excel şablonları Finanslarınızı Yönetmek için 15 Excel Elektronik Tablo ŞablonuHer zaman finansal sağlığınızı takip edin. Bu ücretsiz Excel elektronik tablo şablonları paranızı yönetmek için ihtiyacınız olan araçlardır. Daha fazla oku bunlara her duruma uyarlanabilecek birkaç bütçe şablonu dahildir.

Ayrıca bir avuç finansal mobil uygulamalar 2014'te Tasarruf ve Tasarruf İçin 10 Harika UygulamaAkıllı telefonunuz her zaman yanınızda olduğundan, bütçenizi izlemek, faiz hesaplamak veya kupon bulmak için harika bir kaynaktır. Daha fazla oku harcama alışkanlıklarınızı takip etmenize ve aydan aya harcadığınız tutarı azaltmanıza yardımcı olmak üzere tasarlanmıştır.

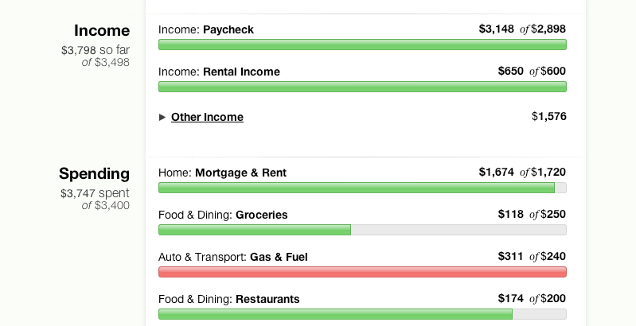

Ama ücretsiz olarak, çevrimiçi bütçeleme aracı Nane Bütçenizi ve Harcamalarınızı Çevrimiçi Yönetmek İçin Nane Nasıl Kullanılır Daha fazla oku . Bununla, banka hesaplarınızı güvenli bir şekilde bağlayabilirsiniz ve tüm gelen ve giden işlemlerinizi otomatik olarak işleyecektir. Ayrıca her işlemle otomatik olarak güncellenen bir bütçe de oluşturabilirsiniz. Sahne arkasındaki her şeyi halleder. Paranızı bütçelendirmenin daha kolay bir yolunu bulamazsınız.

Nane, ABD ve Kanada'da mevcuttur. Gibi alternatif seçenekler Para Kontrol Paneli, ülkenizde mevcut olabilir. Harika bir yazılım için 60 ABD doları ödemenin sakıncası yoksa, satın almayı düşünün Bütçeye İhtiyacınız Var— gördüğüm en iyi kişisel bütçeleme yazılımı.

Bir kez sen bütçeleme zihniyetini öğrendi Para Sızdırmayı Durdurun: Kişisel Teknoloji Bütçesi Nasıl OluşturulurTeknoloji sizi kör edebilir. Teknolojinin sizi borç altına sokmasına veya daha da kötüsü sokaklara sokmasına izin vermeyin. Kendi kişisel teknoloji bütçenizi tasarlama ve en üst düzeye çıkarma konusunda ipuçları için okumaya devam edin. Daha fazla oku , ayda ne kadar harcanabilir paranız olduğu hakkında bir fikriniz olmalı. (Bu gelir eksi giderlerdir.) Bu sayıyı aklınızda bulundurun çünkü bir saniye içinde önemli olacak.

Krediler Nasıl Çalışır: Faiz Nedir?

Diyelim ki sizden 100 $ borç almak istiyorum. Kim olduğumu bilmiyorsun - sonuçta yabancıyız - bu da almak istemediğin bir risk. O parayı sana geri ödeyeceğimin garantisi yok değil mi? Ayrıca, bana para ödünç vererek, kendiniz için harcayabileceğiniz para miktarını azaltmış olursunuz.

Kağıt üzerinde, bana herhangi bir para ödünç vermen mantıklı değil çünkü hepsi risk ve ödül değil, bu yüzden kredi talebimi reddediyorsun.

Şimdi diyelim ki sizden 100 $ borç almak istiyorum ama size 120 $ geri ödeyeceğim. Kulağa iyi geliyor mu? Hala size geri ödeme yapmama riski var, ama eğer öyleyse, hiç çaba harcamadan 20 $ kazanırsınız. Bana para ödünç verir misiniz?

Bu ekstra 20 $ denir faiz. Bunu, borç veren tarafından üstlenilen riski dengeleyen bir borçlunun ücreti olarak düşünebilirsiniz.

Diyelim ki para ödünç aldım ve asla geri ödeyemiyorum. Ya da belki geri öderim ama bu konuda isteksizim. Geçmişte borç verenlerim, gerçekten ödeme yapmadan önce beni taciz etmek zorunda kaldı. Bu beni riskli bir borçlu yapıyor, bu yüzden sadece ödül riskle eşleşirse bana borç para verirsin. Belki 100 $ 'dan 20 $ çok az. Belki 150 dolar ödeyeceğime 100 dolar verirsin.

Şimdi diyelim ki borçlarımı her zaman zamanında geri ödeme geçmişim var. Geçmiş borç verenlerim beni sevdi çünkü onlar için çok az riskli olduğumu kanıtladım. Size zamanında geri ödeme yapmak neredeyse garantilidir, bu yüzden 110 $ 'lık geri ödeme sözü verirsem bana 100 $ borç vermeye istekli olabilirsiniz. Benim gibi bir borçluyla, bu 10 dolar neredeyse bedava paraya benziyor.

Temel olarak krediler böyle çalışır. Ödünç alınan ilk tutara asıl ve üstteki ekstra para faiz oranı, müdürün bir yüzdesidir. Bu son örnekte, anapara 100 $ ve faiz oranı% 10 olacaktır.

Gerçek dünyada, küçük bir zeyilname vardır: bir süre sonra, tahakkuk eden faiz müdüre bağlanır. Buna denir bileşik faiz.

Diyelim ki sizden aylık% 10 faiz oranı ile sizden 100 dolarlık bir prensip ödünç aldım. Bir ay sonra, 100 $ anapara artı 10 $ 'lık faizi toplam 110 $' a borçluyum. Size zamanında ödeme yapmazsam, faiz artar ve 110 dolar anapara olur. Bir ay sonra, 110 dolarlık anapara artı 11 dolarlık bir faizle toplam 121 dolar borçluyum. Sana ödeme yapmazsam, bu döngü sonsuza kadar tekrar eder.

Uzun vadede ne kadar borçlu olduğumuzu en aza indiren geri ödeme yöntemini bulmak istiyorsak, kredilerin nasıl çalıştığını bilmek önemlidir.

Borcunu Ödenmenin En Kötü Yolu

Aldığınız her kredinin minimum aylık ödeme. Çoğumuz bu minimum ödemeyi olabildiğince düşük tutma konusunda endişeliyiz çünkü paramızı başka bir yere ihtiyacımız var.

Bu büyük bir hatadır.

Eğer borcunuzu ödemek istiyorsanız, anaparayı ödemek. Ana bakiyeniz olduğu sürece, ilgi yaratmaya devam edecektir. Yalnızca minimum tutarı ödeyerek, çoğunlukla o ay oluşturulan faiz için ödeme yaparsınız. Bu aylık ödemenin sadece küçük bir kısmı aslında anaparayı ödemeye gider.

Örneklemek gerekirse, iki şekilde ortaya çıkan hayali bir senaryoyu inceleyelim: birincisi, yalnızca minimum tutarı ödeyerek; ikincisi, minimum değerin üzerinde bir miktar ödeme yaparak.

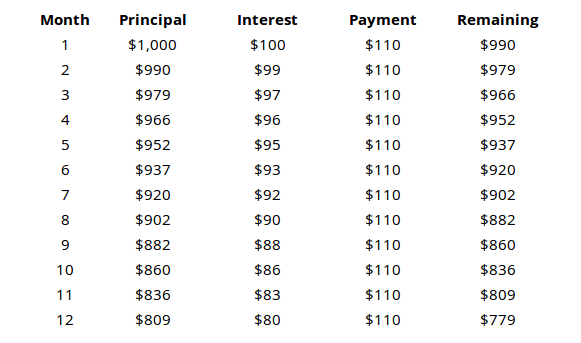

Minimum Ödeme Senaryosu

Diyelim ki aylık% 10 faiz ve minimum 110 ABD doları ödemeli% 10 faiz oranıyla 1000 ABD Doları tutarında kredi aldınız.

1000 $ 'lık kredi ve 110 $' lık aylık minimum ödeme ile, muhtemelen tüm kredinin 8 veya 9 ay içinde ödeneceğini düşünürsünüz, değil mi? Ancak tablonun gösterdiği gibi, bir yıl sonra hala ödeyecek 779 dolarınız olacak. Başka bir deyişle, 1000 dolarlık krediye 1320 dolar geri ödediniz, ancak bunun sadece 221 doları anaparayı geri ödedi. Geri kalanı sadece ilgiydi.

Bu senaryoya devam edersek, anapara tutarının tamamını geri ödemek için yaklaşık 3150 ABD doları ödersiniz.

Proaktif Ödeme Senaryosu

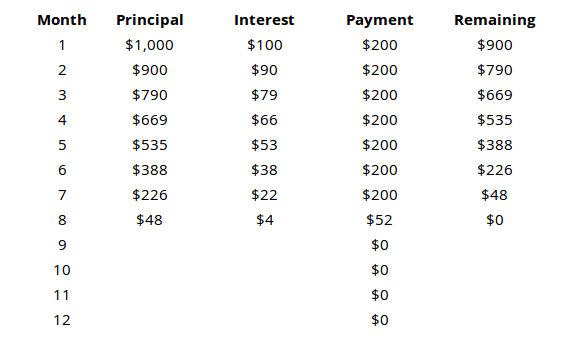

Şimdi aynı 1000 $ 'lık krediye aylık% 10 faizle ve minimum 110 $' lık ödemeyle bakalım, ancak her ay kasten 200 $ ödüyoruz.

Sonuçlar çok farklı. Kredinin tamamı, toplam 1452 $ ödendikten sonra 8 ay içinde yapılır.

Ne kadar önemli olduğunu görmek için her iki senaryoda da her ayın sonunda kalan anaparaya bakın anaparayı ödemek. Sadece asgari tutarı öderseniz, paranızın çoğu anapara DEĞİL faiz ödemek için gidiyor.

Uykunuzda okuyana kadar bunu tekrarlayın: minimum aylık ödeme, bir krediyi geri ödemenin en pahalı yoludur.

Borcunu Ödenmenin En İyi Yolu

Şimdi biliyoruz ki yanlış kredi ödeme yöntemini sağ yol. Bütçeniz devreye giriyor. Sen yaptı paranızı bütçeleyin, değil mi?

İşte size kısa bir hatırlatma: Gelir - Giderler = Harcanabilir Para.

Mümkün olduğunda, tüm borçlar derhal ödenmelidir. Anaparayı indirmeniz ne kadar uzun sürerse, o kadar faiz ödersiniz. Bu nedenle, en az faiz ödemek için batırmalısınız olabildiğince çok para borç geri ödeme her ay.

Başka bir deyişle, temel ihtiyaç ve giderlerinize baktıktan sonra, borç geri ödemesine TÜM kalan para yatırılmalıdır.

Peki ya birden fazla krediniz varsa? Önce hangi kredileri ödemelisiniz? Uzun vadede en çok parayı nasıl tasarruf edersiniz? Burada iki düşünce okulu var.

Çığ Yöntemi

Çığ yönteminde amacınız önce en yüksek faiz oranına sahip kredileri ödemek. Her kredi için minimum tutarı ödeyin, ardından geri kalan paranızı en yüksek faizli krediye batırın. Birden fazla kredi bağlanırsa, en küçük bakiyeye sahip olana öncelik verin.

Bu, borç geri ödemesine en matematiksel olarak en doğru yaklaşımdır. Uzun vadede size en çok para kazandıracak.

Neden bu en iyi yöntem?

Borcunuzu bir avuç farklı kredi olarak düşünmek yerine, binlerce dolarlık 1 kredi olarak düşünün. % 10 faiz oranında tek bir 1000 $ kredi yerine,% 10 faiz karşılığında bin $ 1 kredi olarak düşünün. TÜM kredilerinizi böyle düşünün.

Daha önce de belirttiğimiz gibi, yüksek faizli kredilerden her zaman mümkün olduğunca çabuk kurtulmak istiyoruz. Yüksek faizli bir krediye geri ödemeye koyduğunuz her dolar, yolda yüksek faiz yaratacak bir dolar daha azdır.

Kartopu Yöntemi

Kartopu yönteminde amacınız önce en düşük anapara bakiyesine sahip kredileri ödemek. Her bir kredinin minimum tutarını ödeyin ve ardından geri kalan harcanabilir paranızı en düşük anapara bakiyesine sahip krediye batırın. Birden fazla kredinin benzer bakiyeleri varsa, en yüksek faiz oranına sahip krediye öncelik verin.

Bu yöntem, uzun vadede kaydedilen mutlak para açısından çığ yönteminden sadece biraz daha kötüdür.

Neden herhangi biri çığ yöntemi yerine bunu seçsin?

Borç geri ödemesi söz konusu olduğunda psikoloji büyük bir faktördür. Eğer bir borç dağıyla karşı karşıyaysanız, kendinizi nasıl hissedeceğinize kadar aşırı derecede ezici olabilir. asla öde. Kendimizi aklı başında ve hevesli tutmak için hepimizin kısa vadeli zaferlere ihtiyacımız var, bu tasarruf demek olsa bile hafifçe uzun vadede daha az para.

Kartopu yöntemi bu zaferlere sahip olmamızı sağlar. İlk olarak en düşük bakiye kredilerini hedefleyerek, bir krediyi ödemekten memnuniyet duyduğunu hissedebileceksiniz. Harika bir duygu! Bu heyecan verici! Artı, aklınızda bir kredi daha az. Ücretli, bitti ve gitti. Bu zaferin tatlılığı genellikle yolda kalmak için güçlü bir motivasyon artışıdır.

Bu, daha küçük kredileri kesmenin ve kendinizi bir veya iki büyük krediyle bırakmanın en hızlı yoludur ve yönetilmesi daha kolaydır.

Şimdi karşılaştırın: Harika bir web sitesi var Unbury.us tüm kredi müdürlerinizi ve faiz oranlarınızı girebileceğiniz ve bu iki ödeme yöntemi arasında karşılaştırma yapabileceğiniz kredilerinizi tamamlanmaya kadar geri ödemenizin ne kadar süreceğini ve tüm bunlara ne kadar faiz ödediğinizi görün saati. Bunun her şeyi nasıl etkilediğini görmek için aylık ödeme tutarlarıyla da uğraşabilirsiniz.

Biraz daha karmaşık olan diğer iki web aracı Payoff.io ve Undebt.it. Unbury.us'tan biraz daha fazla güç ve incelik ile bir şey istiyorsanız şiddetle tavsiye edilir.

Yukarıdaki grafikleri oluşturmak için Unbury.us kullanılmıştır.

“Düşüş Parası” ile ilgili Yan Not

Düşen para herhangi bir beklenmedik nakit akışıdır. İşten bir bonus, arkadaşlardan veya aile üyelerinden bir hediye, hatta piyangoyu kazanmak olabilir. Aniden elinizde ekstra para var mı? Bahsettiğimiz şey bu.

Çoğu insan düşme parasını kendilerini tedavi etmenin bir yolu olarak kullanır. Kesinlikle caziptir. Belki sen istiyorsun kendine yeni bir bilgisayar inşa et Kendi PC'nizi OluşturmaKendi PC'nizi kurmak çok sevindirici; hem de korkutucu. Ancak sürecin kendisi aslında oldukça basit. Bilmeniz gereken her şeyde size yol göstereceğiz. Daha fazla oku . Belki de piyasaya sürülen yeni akıllı telefon modelini hak ettiğinizi hissediyorsunuz. Ya da belki yeni kıyafetler üzerinde savurganlık İzlemeniz Gereken 7 Erkek Modası ve Stil Blogu2000'lerin ortalarında Blogger (eski adıyla Blogspot) ve Wordpress gibi hizmetlerin yaygınlaşmasından bu yana, bloglama İnternet'in en büyük köşelerinden biri haline geldi. Son zamanlarda, bu köşe ... Daha fazla oku .

İstediğiniz kadar akıllı yol kaçınmak olacaktır. Tüm bu düşme parasını borç geri ödemesine dökün ve geriye bakmayın. Seni kurtaracak çok fazla uzun vadede para. Artık bir atık gibi görünebilir, ancak faydaları yakında toplayacaksınız.

Borç geri ödemesi, gecikmiş memnuniyet ile ilgilidir. Şu anda biraz acı çekmeniz ve feda etmeniz gerekebilir, ancak bu son bakiyeyi 0 $ 'a düşürdüğünüzde hepsi buna değecektir. Bu duyguyu seveceğinize güvenin.

Anahtar Motive Olmak

Her son kalan doları bu aylık ödemelere batırıp batmasak da, çoğumuz uzunca bir süre borç altında kalacağız. Koşullara bağlı olarak, beş, on hatta yirmi yıllık bir borca daha bakabilirsiniz.

bilmek Nasıl borcunu ödemek önemli değil yeterince umursamıyorum uygulamaya koymak. Şu anda her şey için hevesli hissedebilirsiniz, ancak bir ay içinde aynı hisseder misiniz? Bir yıl içinde mi? Yoksa havluya atıp minimum ödemeye dönecek misiniz?

Borçtan çıkmanın anahtarı, baştan sona motive kalmaktır.

Birkaç golle başlayın. Tabii ki ana hedef “borçtan kurtulmak”, ancak bu süreçte başarabileceğiniz birkaç kısa vadeli hedef belirlemek önemlidir. Ancak bunu yapmadan önce, yı kur doğru tür hedeflerin.

Uygun bir hedef spesifik, ölçülebilir ve gerçekçi. Son teslim tarihi olmalı ve sonuçlardan ziyade eylemlere dayandırılmalıdır.

Örneğin, “Kredi A'yı ödemek istiyorum” kötü bir hedef çünkü belirsiz ve nihai sonuca odaklanıyor. “Kredi A'yı Ocak 2020'ye kadar ödemek istiyorum” daha az belirsiz ama yine de nihai sonuca odaklanıyor. “Kredi A'ya her ay 300 $ ödeyeceğim” istediğiniz hedeftir. Üzerinde tam kontrol sahibi olduğunuz ölçülebilir bir eylemdir.

Uzun vadeli hedefler de önemlidir. Nane bir Finansal Hedefler sadece paranızı iyi bütçenize yardımcı olmakla kalmaz, aynı zamanda kaydettiğiniz ilerlemeyle ilgili görsel geri bildirim de sağlar. Finansal Hedefler, borcun ödenmesini içerebilir, ancak bir ev veya tatil için tasarruf ve hatta uzun vadeli yatırım hedeflerini de içerebilir.

Kartopu yöntemini kullanmanızı öneririz. Uzun vadede size biraz daha pahalıya mal olacak olsa da, psikolojik faydalar buna değer. Size ulaşmanız için bir dizi kısa vadeli hedef verir ve kredilerinizi düzenli aralıklarla ödemenizi sağlar. Ayrıca, bir sonraki krediyi ödemekten memnuniyet duyacağınız anlamına da gelir.

Psikolojik destek en iyi arkadaşınızdır ve her motivasyon yardımcı olur. Biz daha önce bahsedilen Nane Bütçenizi ve Harcamalarınızı Çevrimiçi Yönetmek İçin Nane Nasıl Kullanılır Daha fazla oku ve burada tekrar öneriyoruz. Çeşitli çubuklar, grafikler ve grafikler, ilerlemenizi görselleştirebildikleri ve daha somut hissettikleri için motivasyon için mükemmeldir. Nane değilse, Bütçeye İhtiyacınız Var 60 $ fiyat etiketi de değer.

Bir başka psikolojik destek kaynağı: oyunlaştırma. SaveUp gibi web uygulamaları, olumlu finansal davranışları (bir tasarruf hesabına para yatırmak gibi) ödüllendirerek daha iyi harcama alışkanlıkları sağlar.

İster büyük ister küçük olsun, her zaferi kutlayın. Kısa vadeli hedeflerinizden birine ulaştığınızda, kendinize bir ödül vermekten korkmayın. Borç geri ödemesi bir maratondur ve burada birkaç su molası vermek önemlidir. Eğer yapmazsan, yanacak ve bir sefalet havuzunda boğulacaksın.

Ödüller çok paraya mal olmamalı. Devlet dışında bir tatil yapmak veya yepyeni bir televizyon almaktan bahsetmiyoruz. Sonuçta, ödemek için başka kredileriniz var - son kredinizi henüz ödemediyseniz, bu durumda büyük kutlama yapmaktan çekinmeyin! (Kendinizi borca geri koymadığınızdan emin olun.)

Bir destek grubu veya hesap verebilirlik arkadaşı bulun. Borcunuzdan kendi başınıza tırmanmak, akıl ve duygular üzerinde vergilendirmektir. Bazen kenarda bir arkadaşınızın sizi tezahürat etmesine yardımcı olur. Veya bütçeniz dahilinde kalamayacağınızı fark ederseniz, sizi sıraya koyabilecek bir arkadaşa sahip olmak iyidir.

Ödenmiş: Borçtan Uzak Kalma

On ya da iki yıl sonra - ya da şanslıysanız bundan daha erken - bu son ödemeyi yapar ve rahat bir nefes alırsınız. Borç bakiyeniz 0 $ 'a geri dönecek ve omuzlarınızdan büyük bir yük kalkacaktır. Çamura sürüklenmek gibi sürekli bir his olmadan hayatı yaşayabilirsiniz!

Ancak bu, pervasız yaşamaya başlayabileceğiniz anlamına gelmez. Çalışkanlık şimdi her zamankinden daha önemli ve harcama alışkanlıklarınızın üstünde kalmak zorundasınız. Sonuçta, hemen geri düşerseniz borçtan kurtulmanın anlamı nedir?

Borçtan uzak durmak için kendinize borçlusunuz. Onu kazandınız ve bu şekilde tutmak için elinizden gelen her şeyi yapmalısınız.

Bütçenizi aşmayın. Borçsuz bir hayat, gelirinizin giderlerinizin önünde kalmasını sağlamakla ilgilidir. Daha fazla harcama yapmak istiyorsanız, önce gelirinizi artırmanız gerekir. Geliriniz düşerse, harcamalarınızı geri almanız gerekir. Söylemesi yapmaktan daha kolay, ama ilk etapta borçtan kurtulabilecek kadar disiplinliyseniz, endişelenecek bir şeyiniz olmayacak.

Mümkün olduğunca kredi kullanmaktan kaçının. Bu temel kuralla yaşayın: borçla ödeyemiyorsanız kredi ile ödeyemezsiniz. Anında memnuniyet, borca girmenin en kolay yollarından biridir, özellikle de dürtü alışveriş Trendleri Koru: Dürtüsel Olarak Çevrimiçi Alışverişten Kaçının 5 İpucuDürtüsel bir alışverişçi misiniz? Gerçekten istemediğiniz veya ihtiyacınız olmayan öğelere para atıyor musunuz? Kontrolü yeniden kazanmanıza yardımcı olacak bazı ipuçları ve püf noktaları. Daha fazla oku . O yeni arabayı, TV'yi veya aygıtı satın almak ister misiniz? Bunun için kaydedin Vakit nakittir: Finansal Ertelemeyi İyileştirmenin ve Bugün Kurtarmanın 4 YoluUyanmak! Şimdiki ve gelecekteki paranızı sırayla almak için ne kadar uzun süre beklerseniz, o kadar çok para kaybedersiniz. Evet bu doğru. Finansal yönetim zaman açısından kritiktir. Daha fazla oku ve yeteri kadar aldığınızda satın alın.

Kredinin kabul edilebilir olduğu iki durum söz konusudur. Birincisi, ev sahibi olmak istediğinizde ve ipoteklerin bütçeniz dahilinde olduğundan kesinlikle eminseniz. İki, kredi puanı oluştururken. Bunu yapmak için kredi kartıyla küçük alışveriş yapın ve her ayın sonunda bakiyenin tamamını ödeyin. Başka bir durumda, krediye güvenmekten kaçının!

Ek gelirinizi yatırın. Çoğu insan için, masrafları hallettikten sonra kalan ekstra para hemen parlak yeni biblolara harcanır. Paranızı bu şekilde harcamak istiyorsanız, bunun için gidin. Bu senin ayrıcalığın. Ancak, neden bu ekstra parayı daha fazla para kazan Basitçe Tutumlu: Kişisel Finansman Nasıl Kolay ÖğrenilirDüzenli olarak faturalar ve borçlardan korkuyor musunuz? Başkaları finansal dil kullanarak konuştuklarında kayboluyor musunuz? İşte iyi haber: Parayı öğrenmek için asla geç değildir. Daha fazla oku ?

Yatırımlar, ilk tanıtıldığınızda korkunç bir konu olabilir, ancak hiç de zor değil. Riskten ne kadar uzak olduğunuza bağlı olarak, farklı seçenekler mevcuttur - bazıları yüksek risk ve yüksek verim, bazıları ise istikrarlı ve daha güvenilirdir.

Nasıl yatırım yapacağınızı öğrenmek, bunları ayarlamak kadar basit olabilir yatırım YouTube kanalları Para Yatırmayı Öğrenmek için 10 YouTube Kanalı Daha fazla oku .

Bir destek grubuna katılın. Güçlü mali kaynaklar güçlü disiplin gerektirir, bu uzun süreler boyunca bakımı kolay olmayan bir şeydir. Bu yüzden bir finansal destek grubu Vakit nakittir: Finansal Ertelemeyi İyileştirmenin ve Bugün Kurtarmanın 4 YoluUyanmak! Şimdiki ve gelecekteki paranızı sırayla almak için ne kadar uzun süre beklerseniz, o kadar çok para kaybedersiniz. Evet bu doğru. Finansal yönetim zaman açısından kritiktir. Daha fazla oku - “çevrimiçi topluluk” demenin sadece süslü bir yolu - bu sizi takip etmenize yardımcı olacak ve neyi başarmaya çalıştığınızı hatırlatacaktır.

Reddit'te iki topluluk tavsiye ederim: /r/PersonalFinance ve /r/Frugal. Birincisi tamamen planlama ve uzun vadeli bir finansal yol haritasına bağlı kalırken, ikincisi gereksiz harcamaları azaltmak ve araçlarınızda yaşamakla ilgilidir. Biraz daha ciddi bir şey için katılmayı düşünün Anonim Borçlular.

Son düşünceler

Ne kadar borcunuz olursa olsun, her zaman doğru olacak: borç eğlenceli değil, borç kolay değil ve borç hafife alınmayacak. Bunu kafa kafaya ve şu anda ele almalısınız, aksi takdirde zamanla birleşmeye devam edecektir. Şu anda ne kadar borcunuz varsa, sonunda iki kat daha fazla ödeme yapabilirsiniz.

Geçici olarak standartlarınızın altında yaşamaya istekli olun. Rahat olmayacak ve daha iyisini hak ettiğini düşünebilirsiniz, ancak en önemli şey borçtan en kısa zamanda çıkmaktır. Bunu yaptıktan sonra, yaşam kaliteniz en vahşi hayallerinizin ötesine geçecektir.

Borçla mı mücadele ediyorsunuz? Hayatınızı ne kadar etkiliyor? Yıllar içinde borç deliğinizden kurtulmak için ne tür püf noktaları ve ipuçları kullandınız? Aşağıda bizimle paylaşın!

Resim Kredileri: Shutterstock Üzerinden Borç Zinciri, Shutterstock Üzerinden Para Evyesi, Shutterstock Üzerinden Para Dövüşü, Shutterstock Üzerinden Borç Silgisi, Shutterstock Üzerinden Konsolidasyon Reddedildi, Shutterstock Üzerinden Bütçe Hesaplayıcı, Alışveriş Spree Via Shutterstock, Shutterstock Üzerinden Faiz Oranları, Shutterstock Üzerinden Bileşik Faiz, Shutterstock Üzerinden Hedef Termometresi, Shutterstock Üzerinden Borç Özgürlüğü, Shutterstock ile Bütçede Kalın, Shutterstock Üzerinden Yatırım Grafiği

Joel Lee'nin bir B.S. Bilgisayar Bilimi ve altı yılı aşkın profesyonel yazma deneyimi. MakeUseOf'un Genel Yayın Yönetmeni.