İlan

Emeklilik söz konusu olduğunda, bilmek çok terminoloji Basitçe Tutumlu: Kişisel Finansman Nasıl Kolay ÖğrenilirDüzenli olarak faturalar ve borçlardan korkuyor musunuz? Başkaları finansal dil kullanarak konuştuklarında kayboluyor musunuz? İşte iyi haber: Parayı öğrenmek için asla geç değildir. Daha fazla oku . Ama aşina olmadığınız bir terim güvenli para çekme oranı (SWR).

Çoğunlukla finansal bağımsızlık / erken emeklilik (FIRE) forumlarında tartışıldığını görürsünüz, ancak emekli olmak isteyen herkes için geçerlidir. Erken emekli olmak istiyorsanız, daha da önemlidir. Ne olduğuna, nasıl hesaplanacağına ve emekli olmanıza nasıl yardımcı olabileceğine bakalım.

Güvenli Para Çekme Oranı Nedir?

Bogleheads.org SWR'yi tanımlar “İlk yatırımın yüzdesi olarak ifade edilen ve geri çekilebilen para miktarı yıllık enflasyon düzeltmeleri de dahil olmak üzere belirli bir süre için ve portföye yol açmamak başarısızlık; başarısızlık, belirtilen süre içinde herhangi bir zamanda sıfıra yüzde 95 tükenme olasılığı olarak tanımlanır. ”

Layman’ın terimleriyle, her yıl parasız kalmaksızın emeklilik hesabınızdan ne kadar para kazanabileceğinizdir. Bu bir emekli için çok önemli bir sayı. Temel olarak, SWR altında kaldığınız sürece, yeterli paranız olacaktır. Çok fazla para çekmeye başlarsan, başın belada olacak.

Birçok finans uzmanı Yüzde 4 güvenli para çekme oranı olarak, bu sadece bir genelleme. SWR, özel koşullarınıza ve ekonominin eylemlerine çok bağlıdır. Genel olarak, yüzde 4 rakamını kullanmak çok güvenlidir. Bunun neye benzeyeceğini görelim.

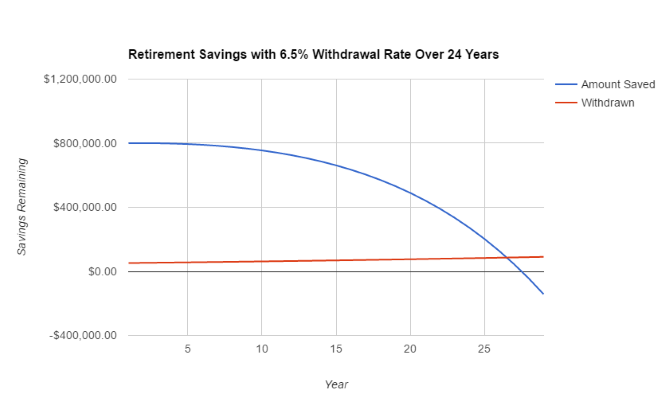

Hesabınızda 800.000 ABD Doları ile başladığınızı ve her yıl 52.000 ABD Doları harcamak istediğinizi varsayalım. Yüzde 2 enflasyon kullanacağız. Tablonun ilk satırını hesaplamak kolaydır: hesabınızdan yüzde 6,5'e eşit olan 52.000 ABD doları çıkardınız. Bu, hesabınıza 748.000 dolar bırakır, bu da pazara göre değer olarak artar. Piyasa değerinin tahminlerinin çoğunda yıllık yüzde 7'lik bir artış kullanılmaktadır. Yani, ikinci yılda 748.000 dolar x 1.07 = 800.360 dolar olacak.

Enflasyon nedeniyle, ikinci yılda 52.000 dolardan fazla para alacaksınız. Yüzde 2 enflasyonla 53.040 dolar almanız gerekecek. İkinci yılın sonunda 747.320 $ kazanacaksınız. Üçüncü yılın başında 799.632 $ ile başlayacaksınız. Bunu devam ettirdiğinizde hesabınızın 27 yıl içinde tükeneceğini göreceksiniz. Bu nedenle, emeklilikten önce daha fazla tasarruf etmeniz veya her yıl daha az harcama yapmanız muhtemelen iyi bir fikirdir.

Daha Karmaşık Olur

SWR'nizi hesaplamanın bu yöntemi oldukça basittir. Ama bu pek çok şeyi hesaba katmıyor.

Örneğin, tıbbi harcamalar hayatınızın ilerleyen saatlerinde gerçekten toplanmaya başlayabilir ve bu durum, emeklilik hesapları Emeklilik için Yeterli Tasarruf Yapıyor musunuz? Bu 9 Araçla ÖğreninEmeklilik için tasarruf yapabileceğiniz en önemli şeylerden biridir - ancak yeterince tasarruf yapıp yapmadığınızı nasıl anlarsınız? İşte size yardımcı olacak 9 araç. Daha fazla oku . Enflasyon birkaç yıl boyunca delirebilir. Yatırımlarınızda beklediğiniz getirileri alamayabilirsiniz. Bu değişkenler temel SWR hesaplamasını yanlış yapabilir.

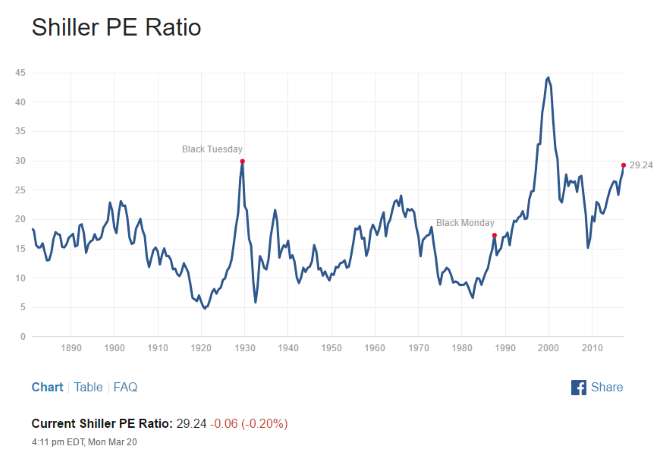

Bir dizi başka daha karmaşık sistem önerilmiştir. En popüler olanlardan biri (en azından bu yazı sırasında) Shiller döngüsel olarak ayarlanmış PE oranı (CAPE).

CAEP olarak bilinen bu sayının tersi genellikle güvenli para çekme oranı ile ilişkilidir. Bu yazı yazıldığı sırada, şu anki CAPE Multpl.com, 29.25'tir. Bunun tersi yüzde 3.4. Şimdi tahmini güvenli para çekme oranı.

Bazı çevrimiçi hesap makineleri SWR'nizi bildirirken bu sayıyı dikkate alır. Örneğin, Deli FIentist, FI Laboratuvarı geçerli SWR'nin CAEP'i temel aldığını gösterir. Robert Shiller'ın kendisi bir Passion Saving şirketinde calculatorbu da size çeşitli girdi ve hedeflere dayalı başarı şansı verir.

Güvenli Para Çekme Oranıyla Ne Yapmalı?

SWR'nizi belirledikten sonra, onunla ne yaparsınız?

Emeklilik hesaplarınızdan yaşayabileceğinizden emin olmak için kullanırsınız. Birkaç farklı sayıyı deneme olarak çalıştırın. Emekli olduğunuz zaman makul şekilde tasarruf edebileceğinizi düşündüğünüz bir sayı ve standart yüzde 4, yüzde 7 ve yüzde 2 sayılarıyla başlayın. Yılda ne kadar yaşadığınızı görün. Ardından hesabınızın sizi bir pazar düşüşü içinde görüp görmeyeceğini görün. Ya da yüksek enflasyon dönemi. Ya da tıbbi harcamalar.

Ekledim indirilebilir e-tablo şablonu para çekme oranınızla oynadığınız için. Tasarruf edilen miktarı, para çekme oranını, piyasa getirisini ve enflasyon değerlerini değiştirmeniz yeterlidir; emeklilik hesaplarınızın nasıl etkileneceğini görürsünüz. E-tabloyu indirmek için yukarıdaki bağlantıyı tıklayın.

Hesap makinesine konacak makul bir para çekme oranı belirlemek için mevcut Shiller CAEP'ini de kontrol edebilirsiniz. Daha tam özellikli bir emeklilik hesap makinesi kullanmak istiyorsanız, bol miktarda mevcut Erken Emekli Olabilir misiniz? Bu Hesap Makineleri Size AnlatacakFinansal bağımsızlık ve erken emekliye ayrılma (YANGIN) büyük hedeflerdir, ancak mümkün olup olmadığını nasıl anlayabilirsiniz? Bu hesap makineleri yardımcı olacaktır. Daha fazla oku .

Bu araçları kullanırken başka gelir kaynaklarınız olabileceğini unutmayın. Emekliler genellikle sosyal güvenlik ödemeleri veya emekli maaşları alırlar ve büyük bir kısmı ek gelir elde ettikleri küçük işlere sahiptir.

Ayrıca, her yıl çekmeniz gereken miktarın büyük ölçüde yaşadığınız yere bağlı olduğunu unutmayın. Wisconsin'de emekli olmak California'da emekli olmaktan daha ucuz olacak. Başka bir ülke olabilir önemli ölçüde daha ucuz veya daha pahalı İki Şehir Arasında Yaşamanın Maliyeti Nasıl KarşılaştırılırBir şehirden diğerine geçmeden önce yaşam maliyeti dikkate alınması gereken büyük bir faktördür. Bu araç, bulunduğunuz yeri gitmek istediğiniz yerle karşılaştırmayı çok kolaylaştırır. Daha fazla oku .

Daha fazla bilirsen

SWR, diğer tüm tasarruflar veya emeklilik metrikleri gibi, finansal geleceğini planlamak Finansal Geleceğinizi Planlamanıza Yardımcı Olacak 8 Web SitesiKişisel finansal planlama modern yaşamın hayati bir yönüdür ve bunu anlamanız gerekir. Bu web siteleri banka bakiyenizi artırmanıza veya kredili mevduatınızı silmenize yardımcı olur. Daha fazla oku . Ancak bir tuz tanesi ile alınmalıdır. Herkesin mali koşulları farklıdır ve birçok insanın emekliliği konusunda çok farklı beklentileri vardır. Bununla birlikte, ne kadar paranız olduğu hakkında daha iyi bir fikre sahip olmak her zaman faydalı olacaktır.

Emeklilik tasarruflarınız için ne tür hesaplamalar kullanıyorsunuz? Kendi SWR'nizi nasıl hesaplıyorsunuz? Aşağıdaki yorumlarda ipuçlarınızı paylaşın!

Dann, şirketlerin talep ve potansiyel müşteriler yaratmasına yardımcı olan bir içerik stratejisi ve pazarlama danışmanıdır. Ayrıca dannalbright.com'da strateji ve içerik pazarlamasıyla ilgili bloglar yapıyor.